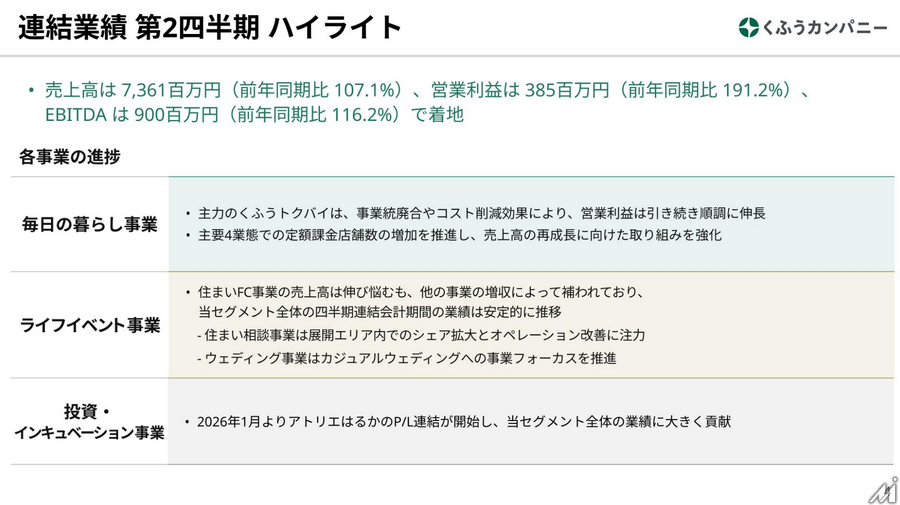

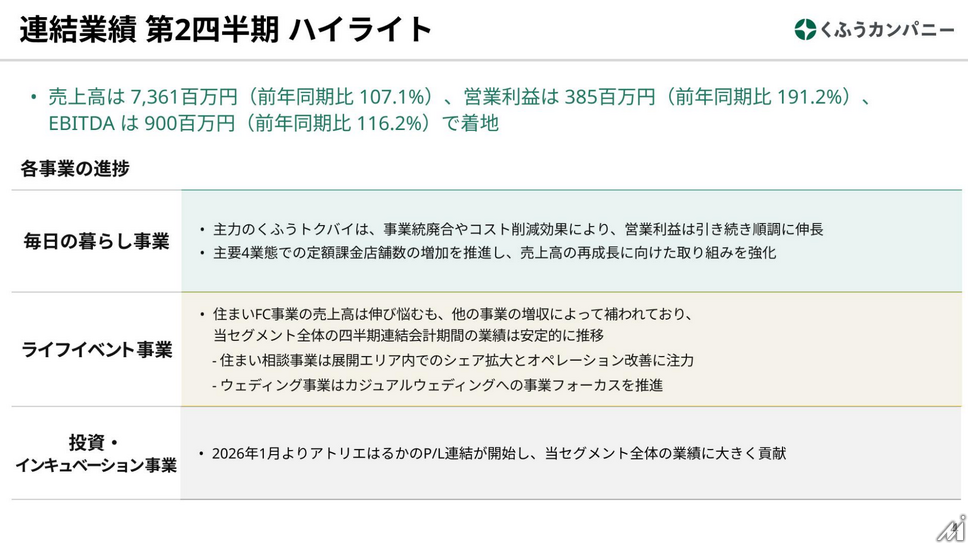

くふうカンパニーホールディングスは2026年5月15日、2026年9月期第2四半期(中間期)の連結決算を発表しました。売上高は73億61百万円(前年同期比7.1%増)、営業利益は3億85百万円(同91.2%増)、経常利益は4億62百万円(同142.2%増)となっています。親会社株主に帰属する中間純利益は4億14百万円で、前年同期の2億11百万円の純損失から黒字転換を果たしました。

EBITDAは9億円(前年同期比16.2%増)で、通期予想の20億円に対して進捗率は45%となっています。通期の連結業績予想は売上高170億円(前期比20.5%増)、営業利益10億円(同91.3%増)を据え置いており、下期にかけて収益の積み上げを見込んでいます。

毎日の暮らし事業:構造改革が利益面で結実

同社の経営理念は「くふうで暮らしにひらめきを」であり、チラシ・買い物情報サービス「くふうトクバイ」やオンライン家計簿サービス「くふうZaim」などを展開する毎日の暮らし事業がその中核を担っています。

当中間期の同事業の売上高は13億83百万円(前年同期比3.3%減)と若干の減収でしたが、営業利益は4億68百万円(同36.3%増)と大幅な増益を達成しました。前年度に実施した事業統廃合やコスト削減による構造改革が奏功し、安定的な利益創出体制が整いつつあります。

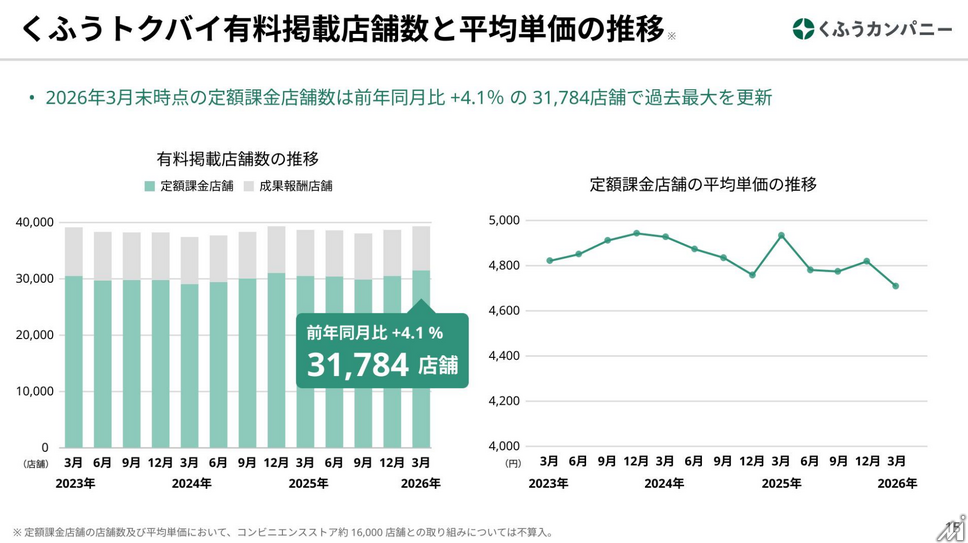

主力のくふうトクバイでは、主要業態での定額課金店舗数の増加を推進しており、売上高の再成長に向けた取り組みを強化しています。構造改革による利益率の改善を維持しつつ、トップラインの回復をどう実現するかが今後の焦点となります。

ライフイベント事業:住まい相談が拡大、ウェディングは新顧客層を開拓

くふう住まいコンサルティング、くふう住まい、くふうウェディングの各社が担うライフイベント事業は、売上高41億32百万円(前年同期比3.4%増)、営業利益2億31百万円(同32.1%減)でした。増収減益の構図です。

住まいFC事業は売上高が伸び悩んだものの、住まい相談事業は新規相談カウンターの出店を着実に進め、売上高と対応エリアの拡大が進みました。リアルな接点を増やすことで住宅購入検討者との接触機会を広げる戦略が具体的に前進しています。

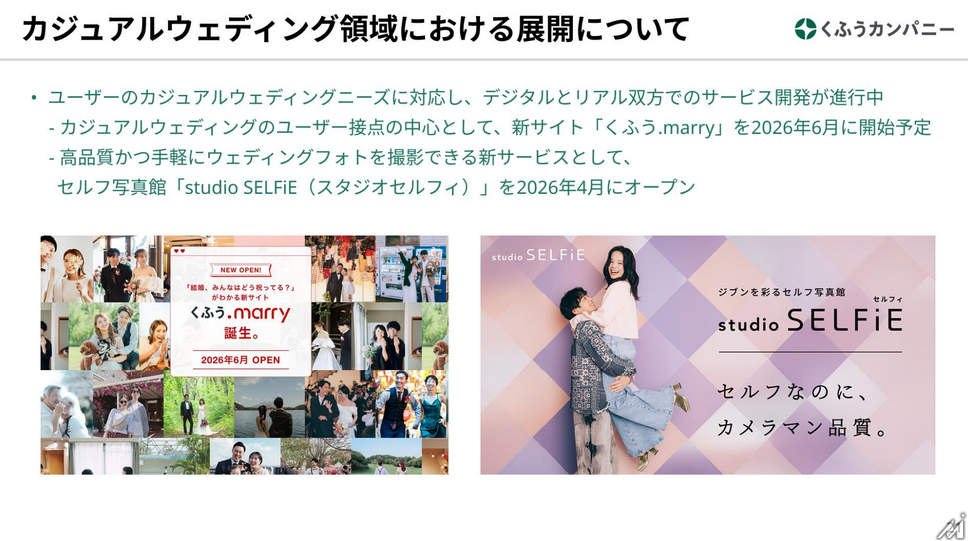

ウェディング事業は市場環境の厳しさが続く中でも、多様化するニーズを捉えた国内カジュアルウェディング事業のサービス展開が新たな顧客層の獲得に貢献し、売上高・利益ともに伸長しました。従来の大規模挙式からよりカジュアルなスタイルへと需要がシフトする中で、同社が柔軟にサービスラインを調整している点がうかがえます。

営業利益の減少については、住まいFC事業の売上停滞や相談カウンター出店に伴う先行投資が影響しているものと考えられます。

投資・インキュベーション事業:アトリエはるかの連結化で売上拡大

投資・インキュベーション事業の売上高は18億86百万円(前年同期比25.5%増)、営業利益は1億13百万円(同50.7%減)でした。

当中間期の最も注目すべき動きは、ヘアメイクを主力とする美容サロン「アトリエはるか」を展開する株式会社アトリエはるかを連結子会社化したことです。第2四半期から損益連結が開始され、売上高の増加に寄与しました。連結範囲の変更として、アトリエはるか他3社の計4社が新たに加わっています。

一方、利益面では前年同期に富裕層向けコンサルティングのSeven Signatures Internationalで大型案件があった反動もあり、半減となっています。また、グループの事業効率向上を目的として、地域情報メディア・サービスを提供するくふうしずおかの全事業をくふうカンパニーに譲渡するグループ内再編も実施しました。

同事業セグメントには、子ども向け社会体験アプリ「ごっこランド」を提供するキッズスターや、スポーツ型アミューズメントパーク「ニンジャパーク」を運営するゴールドエッグス、くふうキャピタルによる投資事業など多様な事業体が含まれています。新規連結によるポートフォリオの拡大と、グループ内の事業統合による効率化を同時に進めている状況です。

財政状態と今後の見通し

当中間期末の総資産は174億96百万円で、前期末比10億10百万円の増加となりました。現金及び預金が78億65百万円(同4億30百万円増)と手元流動性を厚く保っています。有形固定資産は8億38百万円で同3億3百万円増加しており、アトリエはるかの連結化や住まい相談カウンターの新規出店に伴う資産の取り込みが反映されています。

負債は72億73百万円で、長期借入金が4億99百万円増加しました。自己資本比率は47.2%(前期末48.5%)と安定的な水準を維持しています。

通期業績予想に変更はなく、下期で売上高約96億円、営業利益約6億円を見込む計算です。中東情勢の緊迫化に伴う原材料価格の高騰や資材供給の遅延等が業績に影響を及ぼす可能性については引き続き注視しているものの、現時点ではその影響を合理的に見積もることが困難として、予想への反映は行っていません。

構造改革による利益体質の改善、アトリエはるかの連結化やカジュアルウェディングの新規顧客開拓、住まい相談カウンターの面的拡大など、複数の成長ドライバーを並行して動かしている同社が、通期で営業利益10億円の大台を達成できるかが問われる後半戦に入ります。