企業「業績」

- 業績

業績好調で経営環境も良いオリコンがなぜ非上場化を選んだのか?【メディア企業徹底考察 #318】

・オリコンは業績好調だが、AI普及によるメディア流入減少とゼロクリック問題に対応するため、ブランド保護を優先して非上場化を選択

・顧客満足度調査事業が売上の4割以上を占め、商標利用による安定収益が主力。「オリコン」ブランド力が最大の強み

・メディア事業強化で利益率低下の懸念があり、上場維持により株主反発やアクティビスト対策のリスクを回避する狙い

- 業績

KADOKAWA夏野氏の解任提案否決、物言う株主との対立継続懸念も【メディア企業徹底考察 #317】

・アクティビストファンドの解任提案により業績悪化を指摘されたが、夏野CEO再任が承認された

・出版点数重視の戦略が失敗に終わり、今後は質と量のバランス重視に転換する方針

・筆頭株主オアシスとの対立継続、角川元会長の訴訟など経営課題が山積している

- 業績

ベビーカレンダー、YouTube収益化停止とCFO着服により下方修正

・動画チャンネルの広告収益化が2026年4月に停止され、売上高の16.9%にあたる3億2500万円の減収が見込まれている

・2026年12月期は売上高4.6%減、営業利益47.7%減の減収減益予想で、4年ぶりの減益となる見通し

・前CFOが広告収益を個人口座に入金し差額を着服していた不正が発覚し、再発防止策として内部統制体制の強化を実施中

- 業績

WOWOW会員数が1割近く減少、衛星放送事業者は早期の立て直しが必要に【メディア企業徹底考察 #316】

・会員数が1年で8.2%減少し、衛星放送事業の経営難が深刻化している状況

・売上4割を番組費に投じても会員離脱が止まらず、コンテンツ投資の効果が限定的

・映画やEC事業など新規事業は成長しているが規模が小さく、抜本的な経営立て直しが必要

- 業績

リクルートのメディア事業は直近四半期がわずかな減収、婚礼で苦戦か?【メディア企業徹底考察 #318】

・リクルートのメディア事業は4Q減収で、婚礼の「ゼクシィ」が8.0%減と苦戦している

・「ホットペッパービューティー」が売上の22.4%を占め、美容領域での圧倒的優位が成長を牽引

・婚礼・旅行市場の停滞で「じゃらん」など苦戦する一方、HR事業が全体成長を支えている

- 業績

ラクスルの上場廃止は株価の低迷に苦しむスタートアップの救済事例に?【メディア企業徹底考察 #317】

・ラクスルは売上営業利益が好調で2桁増益だったが、株価がインデックスに大きく劣後して低迷していた

・非上場化により新社長の議決権比率が26.3%に高まり、強いリーダーシップでM&Aによる成長を実現可能に

・グロース市場の上場スタートアップが株価低迷に苦しむ中、再上場を視野に入れた再スタートは業界の新しい選択肢となる可能性がある

- 業績

はてな、2026年7月期3Q累計は売上高6.1%減・営業利益68.3%減 GigaViewerの拡大とAI新事業に活路を見出す

・売上高27億18百万円で前年同期比6.1%減、営業利益96百万円で68.3%減となり、成長投資による減益に転じた

・GigaViewerはWeb版でデファクトスタンダード確立、アプリ版拡大とマーケティング支援サービスで成長を目指す

・Mackerel、toitta、生成AIとの連携など複数の「非連続成長」の種を仕込み、中期的な成長基盤構築を進めている

- 業績

博報堂は増収予想から一転して1割もの減収、国内・海外ともに売上減の窮地【メディア企業徹底考察 #316】

・博報堂は2026年3月期の増収予想から一転して1割の減収となり、国内・海外ともに売上が減少した

・営業利益は18.9%増加したものの、のれん償却費削減による構造改革効果であり、本業の売上は伸び悩んでいる

・今後はBtoB向け高難度案件の獲得や人材強化が必要で、消費者向けマーケティングから産業課題解決型へのシフトが急務

- 業績

レシチャレ好調でクラシル3割増収、月間アクティブユーザー数316万突破【メディア企業徹底考察 #315】

・レシピ動画サービスのクラシルが3割増収達成。「レシチャレ」の利用者が316万人を超え、成長をけん引している

・共働き世帯の増加で料理需要が低下し、メディア事業は停滞。購買事業がメディア事業に近づき、事業構造が転換している

・インフレによるポイ活人口の増加がレシチャレ利用を拡大。2027年3月期までの先行投資で利益率向上を目指している

- 業績

アクティビストのオアシスがKADOKAWAの夏野社長の退任を要求、株主総会で進退問われる【メディア企業徹底考察 #314】

・アクティビストのオアシスがKADOKAWAの夏野社長の解任を要求し、6月24日の株主総会で決着がつく見通し

・KADOKAWAの出版部門の利益率が急低下。アメリカでのライトノベル規制強化が主因で経営課題が顕在化した

・刊行点数重視の経営方針が売れ筋ジャンル偏重を招き、早期退職募集で優秀人材流出の懸念も生じている

- 業績

Future plc、2026年上半期で税引前利益67%減の1840万ポンド Google依存脱却の4段階戦略と新CEO主導のAI時代対応

・Future plcの2026年上半期は売上8%減の3億4910万ポンド、税引前利益67%減の1840万ポンドと大幅減益

・グループ売上の60%以上がGoogle依存ブランドから生まれており、CEOは4段階のブランド分類で脱却戦略を推進

・AI最適化サービス「Future Optic」やeコマース新ソリューション「Signal」など新収益源の開拓を進めるが、従来型eコマースは24%減と急落

- 業績

ZUU、2026年3月期は売上高26.2億円・営業損失3.4億円に転落 資金流出事案と構造改革の渦中で再建へ

・2026年3月期は売上高26.2億円(前年同期比22.3%減)、営業損失3.4億円に転落し期初計画を大幅に下回った

・9,600万円の資金流出事案を受け内部統制の抜本見直しやガバナンス強化など再発防止策を策定、役員報酬の自主返上も実施

・フィンテック・トランザクション領域は増収を維持しKPIも拡大基調だが、プラットフォーム領域の大幅減収やアーンアウト費用が業績を圧迫した

- 業績

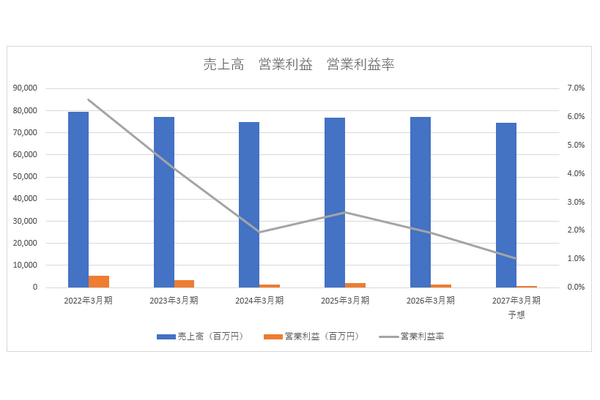

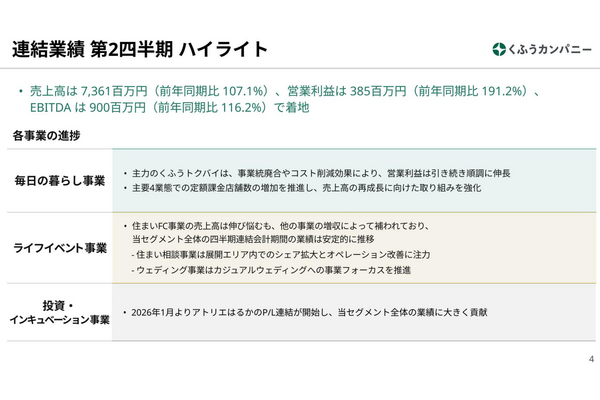

くふうカンパニーホールディングス、中間期は営業利益91%増の3.85億円 構造改革が奏功し利益体質へ転換

中間期の営業利益は3億85百万円で前年同期比91.2%増、純利益も黒字転換を達成 / 毎日の暮らし事業は構造改革が奏功し営業利益36%増 / アトリエはるかの連結子会社化やカジュアルウェディングの新顧客層開拓などを推進

- 業績

サイバーエージェント、2Q売上高2,462億円で過去最高を更新 ABEMA黒字化が利益を押し上げ営業利益も39%増

・2Q売上高2,462億円(前年同期比13.3%増)、営業利益290億円(同39.3%増)でいずれも四半期過去最高を更新

・メディア&IP事業はAbemaTVの利益寄与で営業利益が前年同期比約1.7倍に拡大、収益化が本格フェーズへ

・ゲーム事業が周年施策・海外展開で売上31%増・営業利益209億円と3事業中最大の利益貢献

- 業績

欧州投資ファンドEQTによるカカクコム買収観測が浮上、収益性向上のカギはメディアの整理か?【メディア企業徹底考察 #313】

・EQTがカカクコムの買収を検討中。投資ファンドは事業再編と資産整理で企業価値を向上させるのが得意

・食ベログは好調で営業利益率40%近いが、求人ボックスは投資拡大も売上伸び率に見合わず赤字継続中

・買収実現なら不採算事業整理と収益性高いメディアへの経営資源集中が予想される

- 業績

Reddit、2026年Q1売上高6.63億ドルで69%増 広告収入は74%成長し純利益は8倍に

・Redditの2026年Q1売上高は前年同期比69%増の6億6,300万ドル、純利益は2億400万ドルで前年同期の約8倍に急増した

・広告収入は74%増の6億2,500万ドルで、AI最適化スイート「Reddit Max」によりパフォーマンス広告が全体の60%を占めるまでに成長した

・データライセンス収入は15%増の3,900万ドルで、設備投資わずか100万ドルの資本効率モデルが高い利益率を実現している