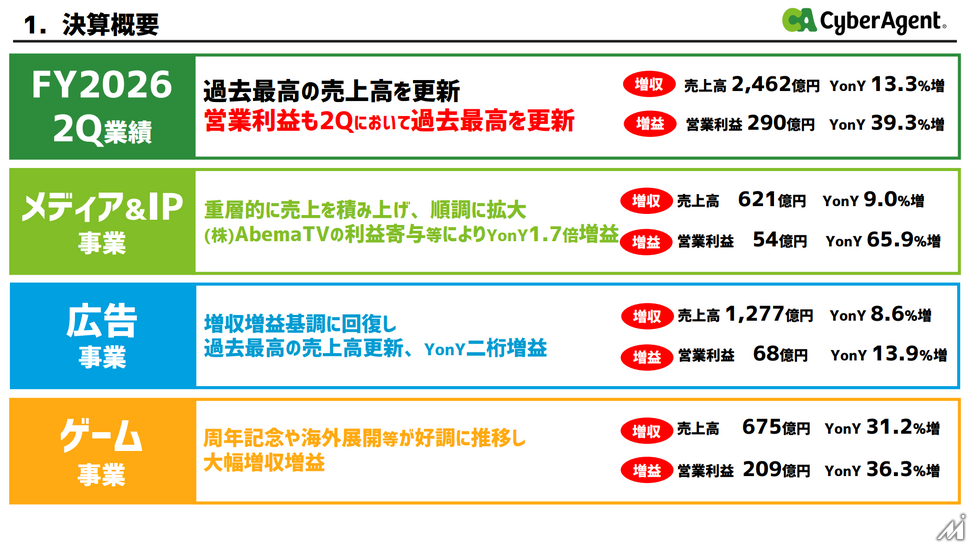

サイバーエージェントは2026年5月13日、2026年9月期 第2四半期(2026年1月~3月)の連結決算を発表しました。売上高は2,462億円(前年同期比13.3%増)、営業利益は290億円(同39.3%増)となり、いずれも第2四半期として過去最高を更新しています。

決算説明会資料によると、主要3事業がそろって増収増益を達成したことが全体業績を押し上げました。

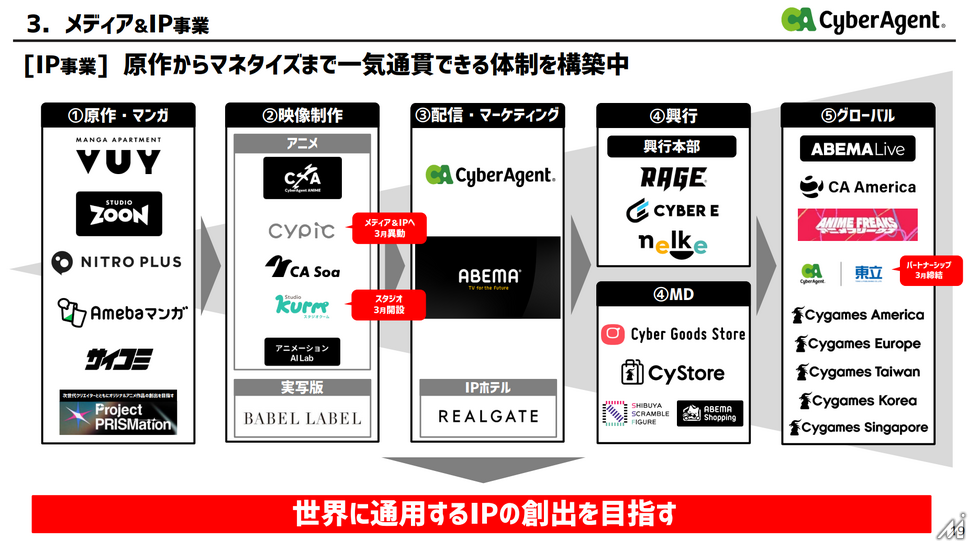

メディア&IP事業:ABEMAの利益寄与が本格化

メディア&IP事業の売上高は621億円(前年同期比9.0%増)、営業利益は54億円(同65.9%増)でした。特筆すべきは、AbemaTVの利益寄与が本格化し、営業利益が前年同期比で約1.7倍に拡大した点です。

同事業は「重層的に売上を積み上げ、順調に拡大」と説明されており、ABEMAを中心とするメディアプラットフォームに加え、IP関連ビジネスが複数の収益源として機能し始めていることがうかがえます。長らく先行投資フェーズにあったABEMAが安定的な利益貢献へと転換しつつあることは、同社の収益構造にとって大きな変化といえます。

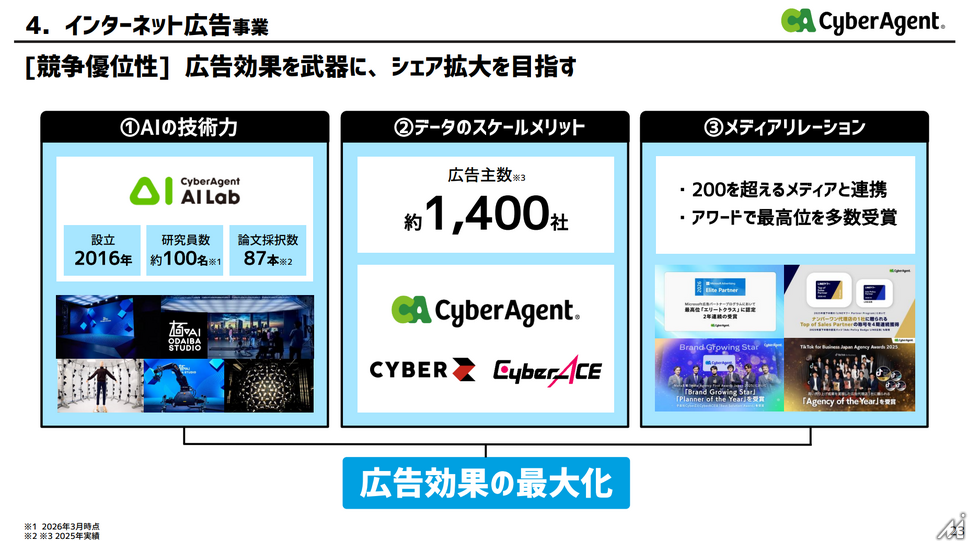

インターネット広告事業:過去最高売上を更新し二桁増益

インターネット広告事業の売上高は1,277億円(前年同期比8.6%増)で過去最高を更新しました。営業利益は68億円(同13.9%増)と二桁の増益を記録しています。

同事業は「増収増益基調に回復し」と表現されており、一時的な踊り場を経て成長軌道に戻ったことが示唆されています。売上高は3事業の中で最大の規模を維持しており、引き続きサイバーエージェントの収益基盤としての役割を果たしています。広告市場全体のデジタルシフトが続く中、同社のAI活用を含む広告運用の効率化や提案力の強化が成長を支えているものとみられます。

ゲーム事業:周年施策と海外展開が奏功し大幅増収増益

ゲーム事業の売上高は675億円(前年同期比31.2%増)、営業利益は209億円(同36.3%増)と、3事業の中で最も高い成長率を示しました。周年記念イベントや海外展開が好調に推移したことが大幅な増収増益につながっています。

営業利益209億円は3事業中で最大であり、ゲーム事業が当四半期における利益の最大の牽引役となりました。既存タイトルの周年施策による収益最大化と、海外市場での展開拡大という二つの成長ドライバーが同時に機能した結果です。

全社の利益構造と販管費の動向

販売管理費は508億円(前年同期比13.1%増)となりました。売上高の伸び率(13.3%増)とほぼ同水準の増加にとどまっており、コスト管理を維持しながら成長投資を継続している姿勢がうかがえます。

営業利益率の推移を見ると、2Qの290億円は前年同期の208億円から大幅に改善しており、売上高営業利益率は約11.8%に達しています。3事業すべてが増益となったことに加え、特にABEMAの黒字化進展とゲーム事業の高利益率が全社の収益性向上に寄与しています。

中長期の戦略と今後の見通し

決算説明会資料では「中長期の戦略」が独立した章として設けられており、同社が短期業績だけでなく構造的な成長基盤の構築を重視していることが読み取れます。

メディア&IP事業ではABEMAを軸としたメディアプラットフォームの収益化深化が進んでおり、広告収入とサブスクリプション収入の両輪での成長が見込まれます。インターネット広告事業ではAI技術の活用による広告効果の最大化、ゲーム事業では既存タイトルの長期運営と海外展開の拡大がそれぞれ成長戦略の柱となっています。

3事業がバランスよく成長し、かつそれぞれの利益水準が着実に向上していることは、サイバーエージェントの事業ポートフォリオが成熟期に入りつつあることを示しています。特にABEMAの収益化が軌道に乗ったことで、長年の課題であった同事業の投資負担が軽減され、全社の利益体質が改善に向かっている状況です。