オトナルの八木太亮(やぎたいすけ)です。本連載では音声メディアと音声 マーケティングの動向およびトレンドについて触れながら、デジタルメディアにおける音声の活用について考えていきます。

音声メディアというのはインターネットの世界では、ニッチではありますが新興のメディア領域として注目を集めている領域です。インターネット広告の新興ジャンルでいうと、コネクテッドTVに代表されるOTT動画広告、コマース広告、DOOH(デジタル屋外広告)などが挙げられますが、それらと並んで新興の広告フォーマットの一つとして考えられています。

今回の記事の中では2023年4月に発表された最新の米国のインターネット広告の市場動向と、若者リスナーが地上波ラジオ、ポッドキャスト、オーディオブックなどの音声メディアにどう向き合っているかという話を、今後の日本市場のモデルケースのひとつとして見ていきたいと思います。

目次

日本の7倍規模の米国インターネット広告市場の実情

米国のインターネット広告市場は、世界1位のデジタル広告市場です。最新のIAB(アメリカ広告協議会)のレポート「Internet Advertising Revenue Report Full-year 2022 results」によると、市場規模は前年比10.8%増の2097億ドル、約28兆円となりました。

これは、電通が毎年公開している「日本の広告費」で発表された2022年の日本のデジタル広告の市場である3兆912億円の7倍以上の規模です。

5分類ある米国インターネット広告フォーマットの中での「音声広告」の立ち位置

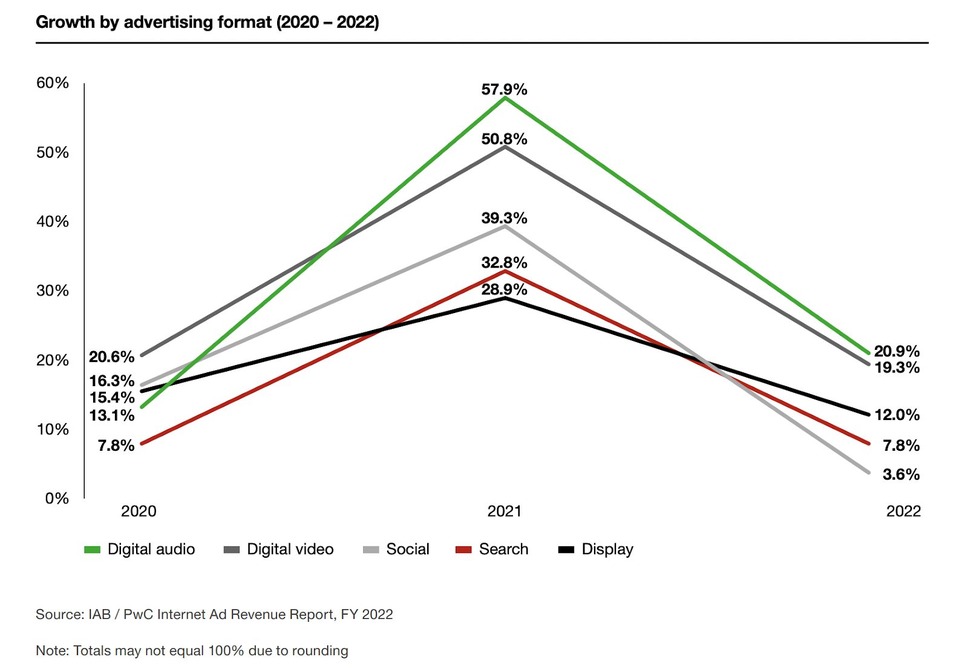

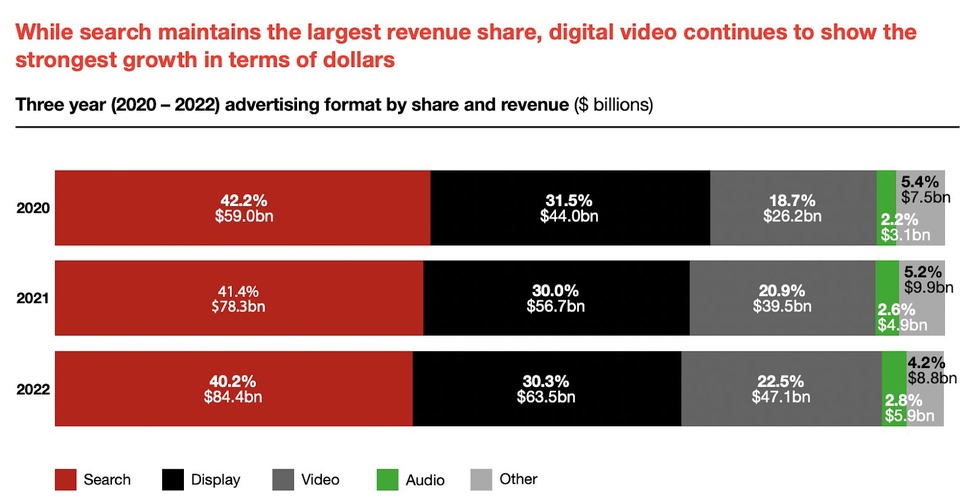

米国のインターネット広告レポートでは「広告フォーマット」として5つのフォーマットが記載されています。その5分類とは「リスティング広告(検索連動型広告)」「ディスプレイ広告(バナー広告)」「SNS広告」「動画広告」そして、「音声広告」です。

日本では音声広告はまだジャンルとしては明確に定義されてしておらず、「その他のインターネット広告」の中に分類されていますが、 米国市場ではすでに音声が1つの広告フォーマットとして定義されています。

この5つの広告フォーマットの前年からの成長率を見ると、最も成長率が高かったのは昨年に引き続き20.9%成長の音声広告でした。その後は成長率2位が動画広告、3位がディスプレイと続きます。

音声広告は市場シェアでいうとまだ3%弱と小さなシェアではありますが、市場規模は59億ドル、約7900億円を越えています。

※このグラフでは「SNS広告」は掲載されていませんが、ディスプレイとビデオに含まれています。

日本の音声広告市場には明確な市場規模データはありませんが、ひとつの参考データとしては、電通が毎年公開している日本の広告費の「ラジオデジタル」の広告費22億円でした。なお、これにはSpotifyやYouTubeMusic、ラジオ以外のポッドキャストの広告費は含まれていません。

上記のデータからもわかるように、米国においては、SNS広告やリスティング広告(検索連動型広告)が全体の成長率の平均を下回る中で成長する「音声広告」は、今後のデジタルマーケティングにおいて重要な役割を果たしていく新興広告フォーマットのひとつとして捉えられています。

ポッドキャスト&音声広告で音声の領域へ参入するYouTube

今後、この動きを強める可能性がある動向の一つにYouTubeの存在があります。YouTubeは2023年2月のイベントで、YouTube Musicでインターネットラジオの代表格であるポッドキャストを聴けるようになることを発表しました。

この一連の発表の中で、YouTubeおよびYouTube Musicに対して、ポッドキャスト配信で使用されているRSSフィードによる配信を2023年中にサポートすることも明らかにしました。これによりSpotifyやApple Podcast、Google Podcast、Amazon Musicなどと同様にそのRSSフィードでのポッドキャストの自動更新が可能になります。つまり、ポッドキャスト配信を行うと、YouTubeまで自動的にコンテンツがシームレスに配信されることになります。

また、広告関連の動きでは、2022年にスキップ不可で最大30秒の音声主体の広告を再生することができる「YouTube オーディオ広告」を正式にローンチしています。

この音声広告はもともとのベータ版では入稿できる広告が15秒尺でしたが、2022年後半に30秒尺に変更されました。これは米国でも最も普及するCM尺であり、Spotify広告などでも使用されている広告の長さにあわせての変更だと思われます。

このことからもYouTubeが米国の音声広告に流れている広告予算を奪うことに強い意欲を示していることが伺えます。

激変する音声メディア・コンテンツの利用状況

音声メディアを取り巻く環境も大きな変化が起きています。2022年の米国の音声コンテンツに関する調査レポート「The Spoken Word Audio Report 2022」では、大きく変化する音声メディアの利用実態を垣間見ることができます。

米国公共放送であるNPRと調査会社Edison Researchによって公開されたこのレポートは、音楽などを含まない「話し言葉の音声コンテンツ」の使用状況について調査されたもので、過去8年間の推移と主に年代別の利用傾向などが掲載されています。

「話し言葉の音声コンテンツ」vs「音楽」の耳の奪い合い

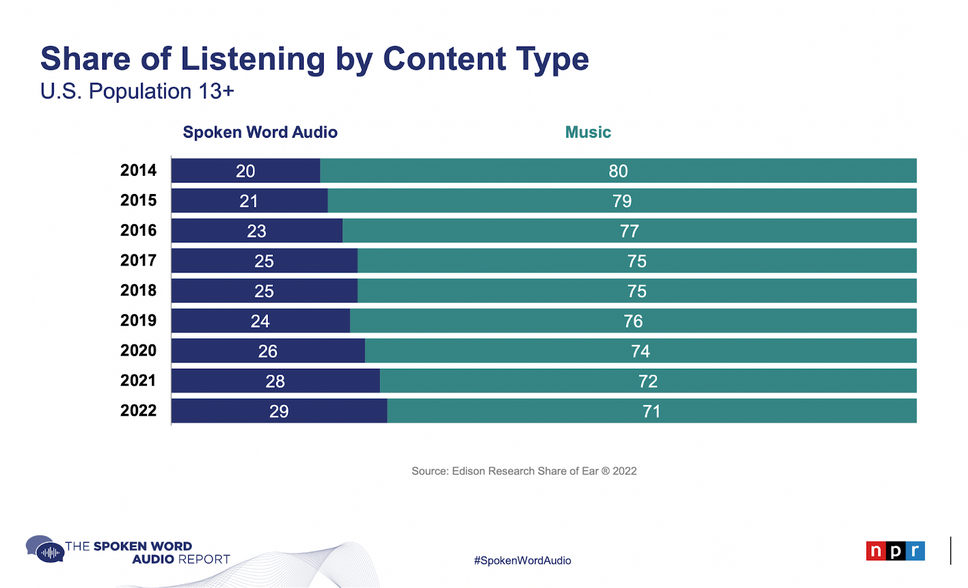

今回のレポートは話し言葉の音声コンテンツがメインではありますが、音楽とのシェアについても過去8年間の調査結果が掲載されています。

この調査結果を見ると依然として音声のコンテンツタイプでは音楽が70%を占めているものの、年々ラジオのような「話し言葉の音声コンテンツ」の利用率が高まっていることが分かります。

耳のシェアを奪われる放送主体のラジオコンテンツ

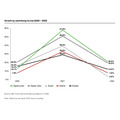

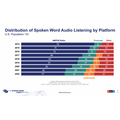

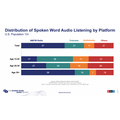

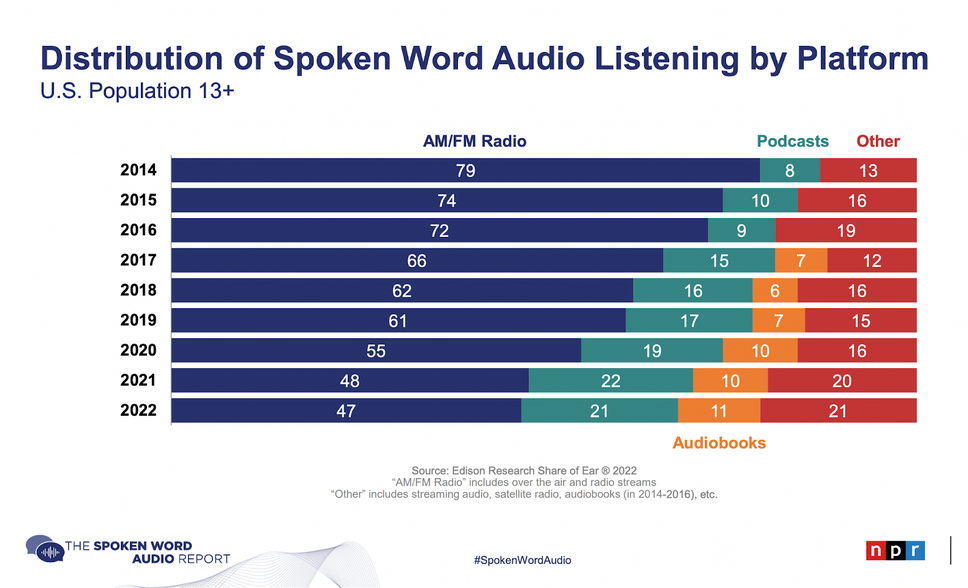

「話し言葉の音声コンテンツ」のレポートには利用率シェアについても記載されており、その分類として「地上波ラジオ(アプリ版含む)」「ポッドキャスト」「オーディオブック」「その他」の4つに分かれて記載されています。

ここで着目すべきは、過去8年でこの4つのシェアが大きく変化していることです。

米国では過去8年間で「地上波ラジオ(アプリ版含む)」のシェアは約8割から約5割弱まで減少しています。その代わりにポッドキャストやオーディオブックのシェアが増加し、特にポッドキャストは2014年の8%から2022年には21%まで2倍以上に成長しました。また、興味深いことに、オーディオブックも2017年の7%から11%に増加しています。

なお「その他」に分類されているのは、ポッドキャストに分類されない独立系の音声アプリ(日本でいうと、Voicyやstand fm、radiotalkのようなもの)やTwitterスペース、Clubhouseのような「音声SNS」が分類されていると思われます。

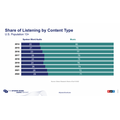

若者がほとんどラジオ番組を聞いていないという米国の実情

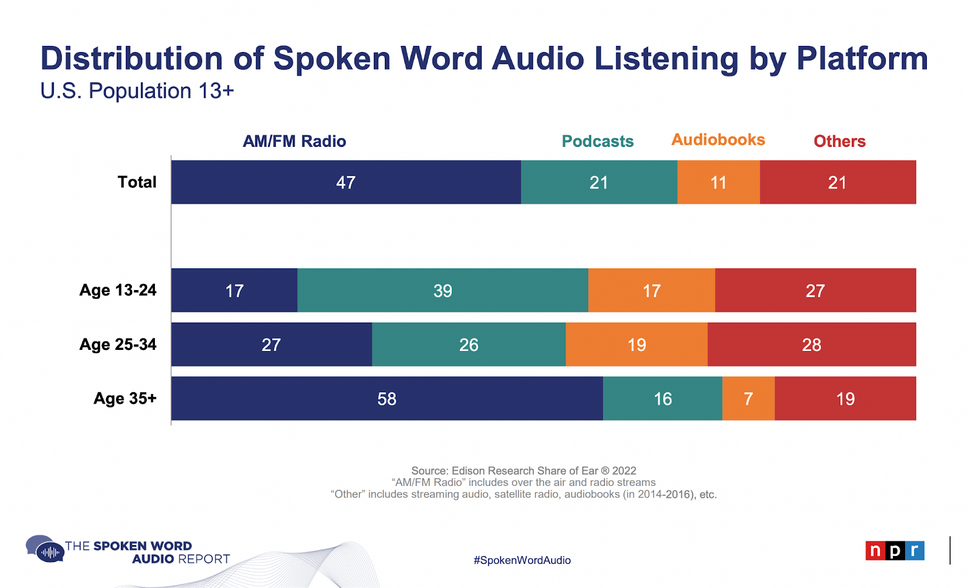

さらに年齢別に見るとこの変化で重要なポイントがさらに見えてきます。年齢別にみると、米国の「地上波ラジオ(アプリ版含む)」を聞いているのは35以上の世代であり、若年になるほど、ポッドキャストやオーディオブックなどの音声コンテンツであることがわかります。特に、25-34歳未満では「話し言葉の音声コンテンツ」の中で27%、24歳未満に関しては、17%しかいません。

年々「話し言葉の音声コンテンツ」の中でのラジオ比率が下がっているのは、若年層のラジオから、デジタル系の音声コンテンツへの移行が要因として挙げられることがわかります。

なお、あくまでこれは米国の状況であり、日本においては「オールナイトニッポン」や声優文化など若年層に強く支持されるラジオコンテンツが存在しているため、日本ではまた違う状況である点には注意が必要です。

ただ音声コンテンツを取り巻く大きな流れとして、日本においても音声メディアの利用状況が音声のデジタルコンテンツの多様化により大きく変化していく可能性があります。

今回は米国のインターネット広告の中における音声広告の立ち位置と市場状況、またYouTubeやラジオ、ポッドキャスト、オーディオブックなどのメディアの利用実態について触れながらラジオや音声メディアを取り巻く状況についてご紹介しました。

次回もこの連載では引き続き音声メディアを取り巻く動向やトレンド、テクノロジーなどについてお伝えしていきます。

ポッドキャストで音声×マーケティングの最新情報を配信しています。

音声広告の媒体情報、市場レポートなどをまとめています。