1250万拠点の法人データベースを活用した各種ソリューションを提供するユーソナー株式会社が9月11日に上場承認され、10月17日にグロース市場に新規上場します。

営業やマーケティング活動を効率化するサービスを提供していますが、名刺管理のSansan株式会社やセールスフォースなどのSaaS系とはビジネスモデルの根幹が異なる会社。日本の約99.7%の事業所(官公庁から学校法人、医療法人まで)網羅するという緻密なデータベースが企業活動の基盤になっています。帝国データバンクや東京商工リサーチに近いモデルであり、スタートアップらしく構築したデータベースを営業活動などに役立てる提案を行っています。

競合が少なく業績は堅調に推移しているものの、成長を加速するためには新たな付加価値を生み出す必要がありそうです。

データベース構築の重要性を身をもって知る

ユーソナーは経営方針に「非競」を掲げています。「非競」は山田英夫氏の著書「競争しない競争戦略」に由来しているもので、無益な過当競争を避けて得意領域に集中すること。近接分野は他の会社に任せる方針のことです。

この経営方針は足元の優れた戦略の礎になっている一方、上場後に投資家から求められる成長を阻害しかねない要因であるようにも見えます。

創業者の福富七海氏はカルチュア・コンビニエンス・クラブ(CCC)に入社後、社長室長としてデータベース・マーケティングに携わりました。CCCは早い段階でデータベースマーケティングへと足を踏み入れた会社。膨大な会員データベースを構築し、購買履歴をもとにしたマーケティングを行っていたのです。

なお、レンタルビデオ店のフランチャイズ展開を行っていたCCCは、その会員証であるTカードを小売店などと連携させ、共通ポイントサービスという新しいプラットフォームを構築しました。やがてレンタルサービスが下火になる中で、CCCの主力事業はポイントや電子マネー、データベースマーケティングへと移っていきます。

ユーソナーの創業者である福富氏は、データベースを構築することの意義深さを身をもって知っている人物だと言えるでしょう。

1990年9月にユーソナーの前身となるランドスケイプを創業。通信販売会社の顧客情報をもとにデータベースを構築し、それをダイレクトマーケティングやテレマーケティングに活用する事業を始めました。しかし、個人情報の保護が強化されるようになると、顧客情報の取得が難しくなります。そこで、法人情報へと切り替えるようになりました。

福富氏は事業所単位でデータを集めることで、帝国データバンクや東京商工リサーチとの差別化を図ります。当初は電話帳を基に住宅地図のビルに入っている社名情報と繋げるという、細かな作業を積み重ねていきました。こうして出来上がったデータベースが「LBC」で、事業の基盤になっています。

なぜ「非競」という方針を採用するに至ったのか?

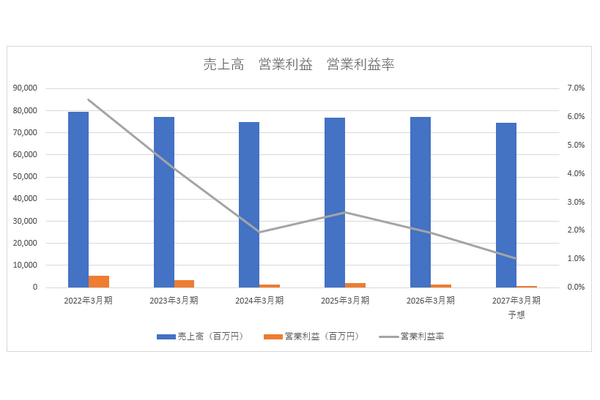

2024年12月期の売上高は前期比20.6%増の60億7,400万円、経常利益は7.4倍の9億900万円でした。ユーソナーは2024年12月期に原価に含まれる「データ仕入」が6億5,700万円で、前期と比較して2割も減少しています。そのため、2024年12月期の原価率は38.1%。前期は43.2%でした。

これが利益が急増する要因の一つになっています。

ユーソナーは定期的にデータを更新することで、最新化に努めています。顧客の要請などでデータベースの仕入計画を変更すると、一時的に費用が増加することがあり、利益に影響を及ぼします。2025年12月期は経常利益を前期比38.0%増の12億5,400万円と予想しており、経常利益率は15.0%から18.2%に上昇する見込み。高い利益率を誇っているものの、データ仕入のグラつきは業績の不安定化をもたらす要因の一つとなっています。

※新規上場申請のための有価証券報告書より筆者作成

5年平均の売上成長率(2025年12月期予想を含む)は17.0%。上場後は成長率へのプレッシャーが高くなるのではないでしょうか。

データベースを活用したサービスの多角化がキーポイントになりそうですが、それはすでに経験済みであり、一部サービスから撤退したという経緯があります。

ユーソナーは2015年にデータベース「LBC」のサービス展開を進め、クラウド型の法人顧客データ一元化ツール「uSonar (ユーソナー)」の提供を開始します。当然、顧客からは営業支援システムであるSFAとして提供してほしいとの声が寄せられるようになりました。2016年1月に「ユー名刺」、同年11月に「サイドソナー」を提供します。「サイドソナー」はSFA機能を強化した営業活動の効率を高めるツールです。

これにより、ユーソナーはセールスフォースと競合するサービスを提供することになりました。

しかし、顧客からの要望に応えるカスタマイズや営業活動、価格競争により従業員は疲弊するようになりました。そこで、SFAなどの開発を行う会社にデータベースを提供するという戦略に転換しました。この経験が「非競」のベースになっています。

つまり、ユーソナーの事業活動は営業やマーケティング、与信・反社チェックなど、データベースの活用範囲に限定されることになります。悪い見方をすれば、成長に向けた材料が乏しいことにもなるのです。

投資ファンドのエグジットという性格が強いIPO

実はユーソナーの公募株は5万株ほどであり、想定価格1,910円での調達価格は1億円にも届きません。上場するメリットがあまり感じられない会社なのです。

潮目が変わったのが、2021年3月の三井物産企業投資の資本参加でした。この会社は三井物産系の投資ファンドです。ユーソナーは2021年12月期に3億5,300万円の純損失を計上しました。2022年12月期、2023年12月期は経常利益率が2.5%程度まで下がっています。

もし、この期間にユーソナーがSFAの開発に苦心をしており、三井物産企業投資の資金支援と導きで「非競」という戦略に転換。利益率を上げて上場というストーリーだったのだとすれば、納得ができます。

三井物産企業投資はユーソナーの上場によって持株のおよそ55%を処分します。

ユーソナーは上場後、次の成長戦略が求められるでしょう。