KDDI株式会社は2026年3月31日、連結子会社であるビッグローブ株式会社およびその子会社ジー・プラン株式会社における架空循環取引に関する特別調査委員会の調査報告書を受領し、その全容を公表しました。

7年間で2461億円——架空取引の規模と構造

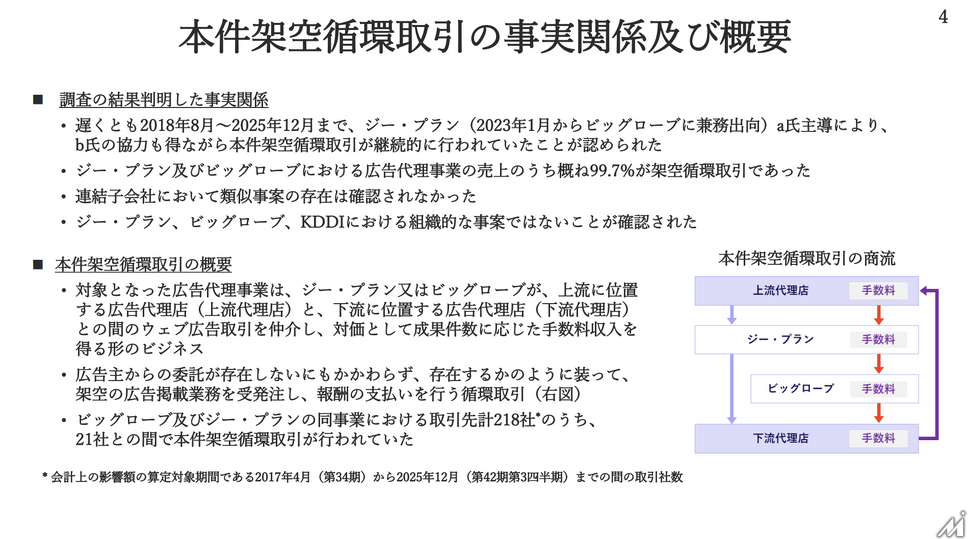

特別調査委員会(委員長:名取俊也弁護士、元最高検察庁検事)の調査によれば、架空循環取引は遅くとも2018年8月から2025年12月まで継続していました。ジー・プランのソリューション営業ビジネス部長であったa氏が主導し、2020年4月以降は部下のb氏も協力していました。

取引の仕組みはシンプルなものです。本来、広告代理事業は広告主からの出稿委託を起点に、上流・下流の広告代理店を仲介して手数料を得るビジネスです。しかしa氏は、広告主からの委託が存在しないにもかかわらず、それが存在するかのように装い、上流代理店・本件子会社・下流代理店・上流代理店という順序で金銭を環流させ続けていました。

取引先は計218社のうち21社が架空循環取引に関与しており、広告代理事業の売上の約99.7%が架空計上だったことが明らかになっています。KDDI連結財務諸表への影響額は売上高で合計2461億円の減少、外部流出額(手数料名目でグループ外に流出した資金)は329億円にのぼります。資産合計への影響も2025年12月末時点で1538億円の減少、資本合計では1290億円の減少となっています。

「雪だるま式」に膨らんだ不正の経緯

不正の発端は小さなものでした。2018年2月頃、a氏が立ち上げた広告代理事業で数十万円規模の赤字と数千万円単位の売上目標未達が見込まれました。事業撤退への焦りから、赤字補填と目標達成のために架空売上を「一時的に」計上しようと考えたのが始まりです。

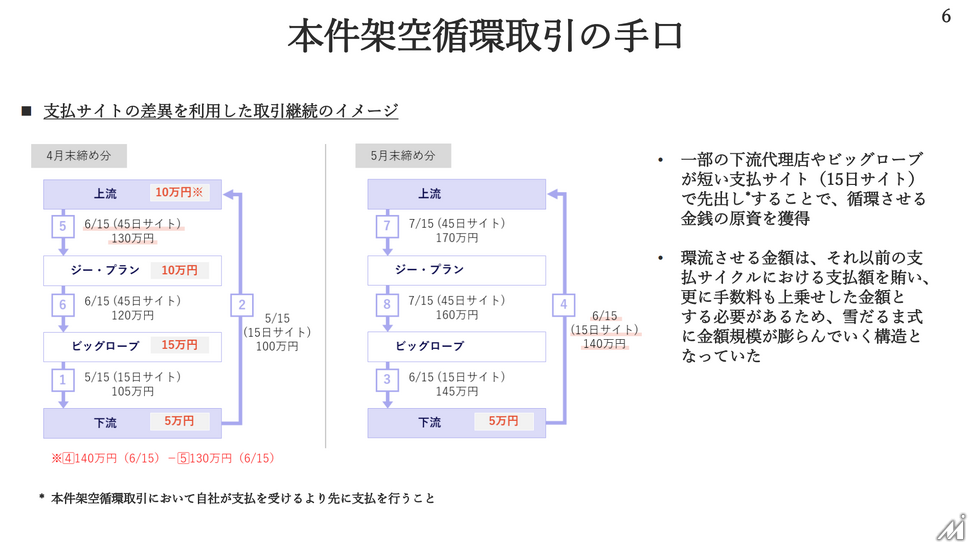

当初は正規取引で補填するつもりだったようですが、それは叶いませんでした。架空循環取引を維持するには、各代理店が受け取る手数料分を上乗せした金額を環流させ続ける必要があり、金額は自ずと増加していきます。いわゆる「雪だるま式」の構造です。

2022年12月頃、ビッグローブが広告代理事業に参入したことで規模は一気に拡大しました。ビッグローブはKDDIからのグループファイナンス(2025年度の極度額は830億円)を活用し、15日という短い支払サイトで下流代理店への「先出し」を可能にしました。これが架空循環取引の原資となり、取引金額は急増。2025年3月期の上流代理店からの入金額は2939億円に達しました。

巧妙な隠蔽工作と発覚の経緯

a氏は発覚を防ぐため、さまざまな隠蔽工作を行っていました。上流・下流代理店が直接接触しないよう管理し、契約書・請求書など正規取引と同様の証憑を整備。内容虚偽の成果レポートには成果件数が減少する時期も設けて現実性を演出していました。社内の役職員には「業界の取引慣行として商流全体は確認しない」と説明し、疑問を封じていたとされています。

2025年2月、当時のKDDI代表取締役社長(現会長)が経営戦略会議で「コンプライアンス的に問題ないか」と懸念を示したことが転機となりました。監査役・会計監査人・監査本部が連携して調査を進め、同年10月には会計監査人から架空循環取引の可能性が指摘されます。しかしa氏は社内調査に先立ち一部代理店と口裏合わせを行い、その調査では発覚を免れていました。

最終的な発覚は2025年12月中旬のことです。KDDIがビッグローブに対して広告代理事業の取引金額を抑えるよう指示したことで資金環流が滞り、上流代理店からジー・プランへの入金が遅延しました。a氏が循環取引を自認する形となり、現在は関与が疑われる取引先との全取引を停止しています。

内部統制の死角——なぜ7年間見抜けなかったか

特別調査委員会は原因分析において、3社いずれも広告代理事業に関する知見が全社的に不足していたことを根本原因として指摘しています。

ジー・プランでは、a氏・b氏以外に広告代理事業の知見を持つ者がおらず、業務が属人化していました。稟議・発注・検収が同一担当者によって行われ、権限分離が機能していませんでした。与信管理も事業規模に見合っておらず、当初1億円程度だった上流代理店への与信額が翌年には数十億円、さらに数百億円へと急増しても適切な審査が行われていませんでした。

ビッグローブでは、新規参入に際して十分な市場分析や不正リスク評価が行われていませんでした。下流代理店への発注プロセスに購買部門が関与せず、請求書支払方式が採用されたことで牽制機能が働きませんでした。信用調査会社のデータで「業容不明」と判定された代理店との取引も継続されていました。

KDDIでは、広告代理事業が「傍流の事業」として扱われ、マスタープランの検証でもキャッシュフローより損益計算書の数値が重視されていました。グループファイナンスの管理は極度額を超えるかどうかに偏重し、資金需要の妥当性確認が不十分でした。出資先管理部門のビッグローブ担当は実質1名体制でした。

特別調査委員会は「各社がより適切な内部統制・子会社管理体制を整備・構築していれば、本件架空循環取引の発生を阻止することができた、あるいは少なくともより早期に発見することができた可能性があった」としています。

役員の処分と再発防止策

KDDIは代表取締役会長と代表取締役社長CEOがそれぞれ月例報酬の30%(3か月)を返納。ビッグローブとジー・プランの代表取締役社長ら計6名が辞任しました。関与した従業員2名は懲戒解雇処分となっています。

再発防止策として、KDDIは取引先・与信管理基準の見直し、購買プロセスにおける権限分離の徹底、新規事業のリスク管理強化、グループファイナンスの審議プロセス強化など7項目を策定しています。

ガバナンスの課題

今回の事案が示す課題のひとつは、大企業グループにおける子会社・孫会社管理の難しさです。KDDIは2015年にも海外子会社DMXで架空取引事案を経験し、95の再発防止策を実施していました。それでも約10年後に同種の不正が国内子会社で発生したことになります。

特別調査委員会は「過去の不正事案から得た教訓に対する意識が次第に薄れ、子会社における不正リスクに対する感度も低下していた」と指摘しています。189社の連結子会社を抱える大企業において、傍流事業の孫会社にまで実効的なガバナンスを及ぼすことの難しさは、多くの大企業グループに共通する課題でもあります。

架空取引の売上が広告代理事業全体の99.7%を占めながら7年間発覚しなかったという事実は、内部統制の形式的整備と実質的機能の間に乖離が生じ得ることを改めて示しています。「性悪説に立って、常に最悪のケースをも想定する」という特別調査委員会の提言は、グループガバナンスの在り方を考えるうえで重要な指摘といえるでしょう。