金融情報メディアを運用するモーニングスター株式会社が、2023年3月30日にSBIグローバルアセットマネジメントへと生まれ変わります。

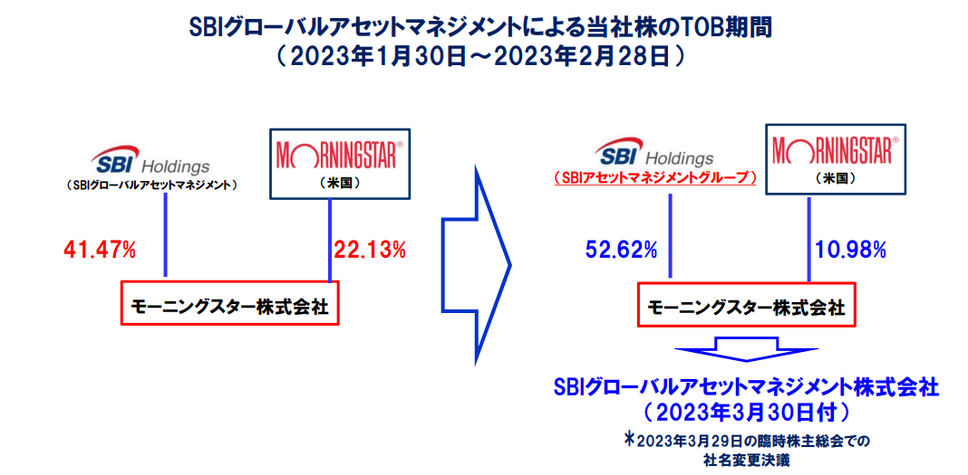

モーニングスターの株式41.47%を保有するSBIグローバルアセットマネジメントが、TOBを実施して米国のモーニングスターから1千万株を取得。モーニングスターは、「モーニングスター」ブランドを返還して80億円の対価を得ました。モーニングスターの事業内容は大きく変わらないものの、今後展開するWebサイトや金融情報サービスは別ブランドで行うことになります。

非常に複雑な今回のTOBについて解説します。

目次

ソフトバンクと米国モーニングスターが共同で出資

モーニングスターは投資情報メディア「MORNINGSTAR」や「株式新聞」の運営のほか、アセットマネジメント業務を行っています。

1998年3月にソフトバンクグループ株式会社と米国モーニングスターの合弁会社として設立されました。ソフトバンクが40.0%、米国モーニングスターが60.0%出資をしています。ただし、ソフトバンクには7年を期限としたワラントが付与されており、これを行使した場合はソフトバンクが55.6%、米国モーニングスターが44.4%となる契約でした。

ソフトバンクにやや優位性があります。ソフトバンクは1999年7月に米国モーニングスターに9,100万ドルを出資しており、株式の20%を取得しています。資金力のあったソフトバンクが、交渉を有利に進められたことが背景にあったのでしょう。日本のモーニングスターは設立から2年後の2000年6月に大阪証券取引所に上場しました。米国モーニングスターは2005年5月にナスダックに上場しています。

資産運用会社の買収を繰り返した

米国モーニングスターは投資信託に格付けをしたことで有名。一般投資家にはわかりづらかった投資信託が、5つの星を用いたスターレイティングという格付けで、簡単に評価されるようになりました。

このノウハウを日本に持ち込むために設立されたのが、合弁会社モーニングスターでした。つまり、米国モーニングスターから国内での事業を展開するライセンスを得ていたことになります。

2004年7月にソフトバンクが保有する株式をソフトバンク・インベストメント(現:SBIホールディングス)が取得。直接的な主要株主はソフトバンク・インベストメントになりました。2012年10月にモーニングスターはSBIアセットマネジメントの株式を取得し、このころから投資ファンドの運用に力を入れるようになります。

2015年12月にSBIグローバルアセットマネジメントがモーニングスターの筆頭株主となりました。

2019年2月に米国の資産運用会社Carret Asset Managementを買収。同年12月にSBIボンド・インベスト・マネジメント、SBI地方創生アセットマネジメントの株式を取得しました。2022年10月には新生銀行の投資事業を担っていた新生インベストメント・マネジメントも子会社化しています。

メディア事業から資産運用事業へ

今回のTOBはSBIグローバルアセットマネジメントが実施するもので、米国モーニングスターの保有する株式を取得することが目的です。米国モーニングスターの持株比率は10.98%まで下がる見込みです。

このような場合は公開買付ではなく、相対取引(当事者同士が行う取引)で完結しそうなもの。しかし、金融商品取引法第27条の2第1項第2号の規定で、TOBを行うことが義務付けられています。そのため、一般の投資家にもTOBに応じる機会が提供されました。

ただし、モーニングスターのTOB価格は2023年1月26日の終値に対して5%ディスカウントの439円。SBIは必要な分だけの株式を買い取り、上場を維持する目的でディスカウントTOBを採用しています。

株式の買い付け総額は44億円で、ライセンス返還で80億円を得ています。差し引き36億円のディールです。