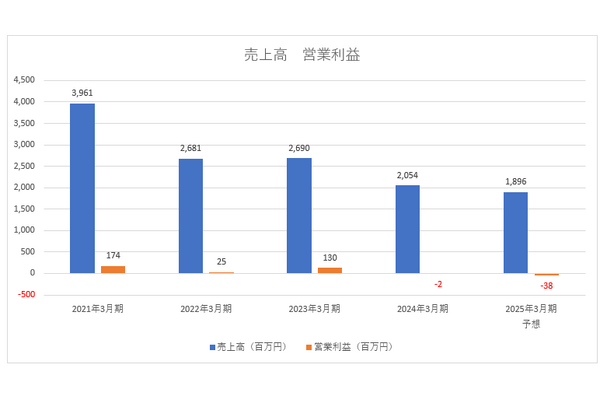

広告配信事業のログリー株式会社の業績が冴えません。2022年3月期の売上高は前期比32.3%減の26億8,100万円、6億7,700万円の純損失(前年同期は2,500万円の純損失)を計上しました。この期にWebメディア「転職アンテナ」を運営するmoto株式会社ののれんを全額減損。期首に1億1,300万円の純利益を予想していましたが、一転して赤字となりました。

■ログリーの業績推移(単位:百万円)

のれんを潰したことで収益性が高まることに期待できますが、営業利益率は回復しきっていません。ログリーは本業の広告事業でも苦戦している可能性が高く、売上高、利益率ともに低迷する冬の時代を迎えそうです。現状を打破するためには、事業拡大に向けた大規模な投資が必要になりますが、身の丈に合わないM&Aを実行して失敗したログリーはその合意を取り付けるのにも苦労しそうです。

目次

moto社の株式を担保として8億5,000万円を借り入れ

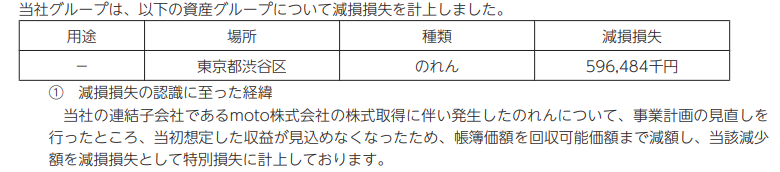

ログリーがmotoの全株を取得したのは2021年4月。取得対価は7億円(取得時に3,500万円のM&Aアドバイザリーフィーが別途発生)でした。ログリーは2022年3月期ののれんの減損損失額が5億9,600万円であると公表しています。

また、この期に6,500万円ののれんの償却を行っています。のれんの償却額のほとんどがmotoのものだと仮定すると、ログリーは純資産が3,700万円の会社を7億円で買収したことになります。motoが不動産などの付加価値が高い固定資産を保有している可能性は低く、相当な高値でつかんでいることは明らかです。しかもログリーは株式交換ではなく、現金による買収を選びました。