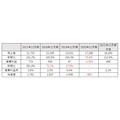

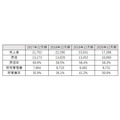

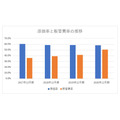

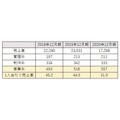

広告写真の制作やストックフォトの販売を行う株式会社アマナが、2021年3月31日に債務超過に陥り、上場廃止に関わる猶予期間に入ったと発表しました。アマナは新型コロナウイルス感染拡大で広告代理店などからの発注数が減少し、2020年12月期の売上高が25.0%減の172億6,800万円となりました。売上減の煽りを受けて15億2,300万円の営業損失(前年同期は9,700万円の黒字)を計上。24億6,700万円の純損失(前年同期は2億2,300万円の赤字)を出していました。

■アマナ業績推移(単位:百万円)

広告需要は依然として完全回復しておらず、アマナは苦境に喘いでいます。2021年12月期の売上高は前期比12.6%増の194億5,000万円とやや回復する予想を出しているものの純利益は1億6,000万円と、ギリギリで利益を出せる状態です。2021年3月末時点での債務超過額は7億6,100万円で、このままでは債務超過の解消はできません。

2022年12月末までに債務超過の解消ができなければ上場廃止になります。しかし、アマナは第三者割当増資によってこれを回避する一手を打ちました。文房具大手のコクヨや倉庫事業の寺田倉庫などを割当先として新株を発行し、合計で10億5,600万円を調達するのです。ただし、資金調達をしてもなおアマナの自己資本は薄い状態が続いており、コロナが長引けば再び債務超過転落も視野に入ります。

目次