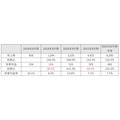

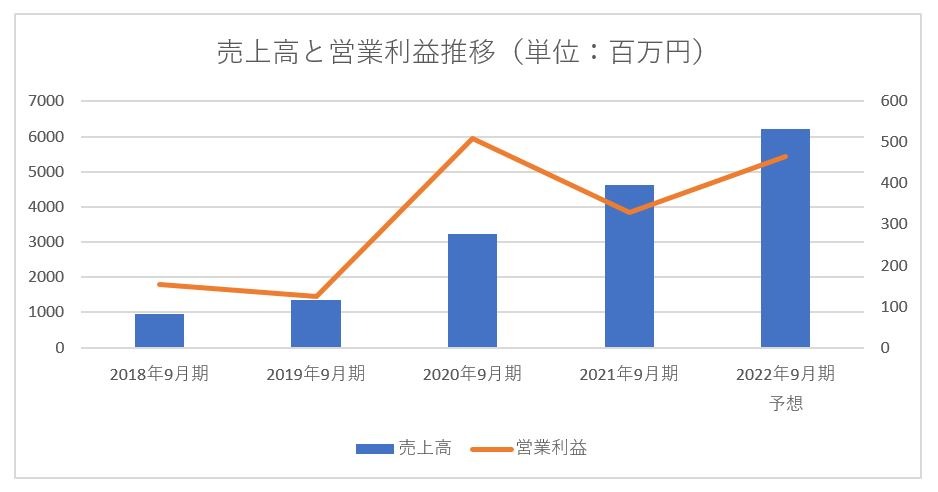

コロナ禍で傷ついた飲食店や小売店の救済を背景として、一時クラウドファンディングが活況となりました。2020年度のクラウドファンディング国内市場規模は前年度比17.6%増の1,841億7,700万円(矢野経済研究所調べ)となりました。前年度比14.7%減の1,566億2,500万円となった2019年から大躍進しています。その波に乗ったのがクラウドファンディングプラットフォームを運営する株式会社マクアケ。2020年9月期の売上高は前期の2.4倍となる32億2,500万円、営業利益は前期の4倍以上となる5億1,000万円で着地しました。

■マクアケ業績推移(単位:百万円)

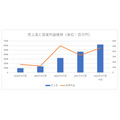

しかし、その後マクアケは失速します。2021年9月期の売上高は前期比43.3%増の46億2,100万円となったものの、営業利益は同35.5%減の3億2,900万円に留まりました。これはテレビCMを大量に投下し、広告宣伝費がかさんだことが起因しています。2022年9月期の売上高は前期比34.2%増の62億円、営業利益を同41.3%増の4億6,500万円と予想していますが、営業利益率は2021年9月期の水準とほとんど変化がありません。

■営業利益率推移

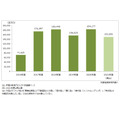

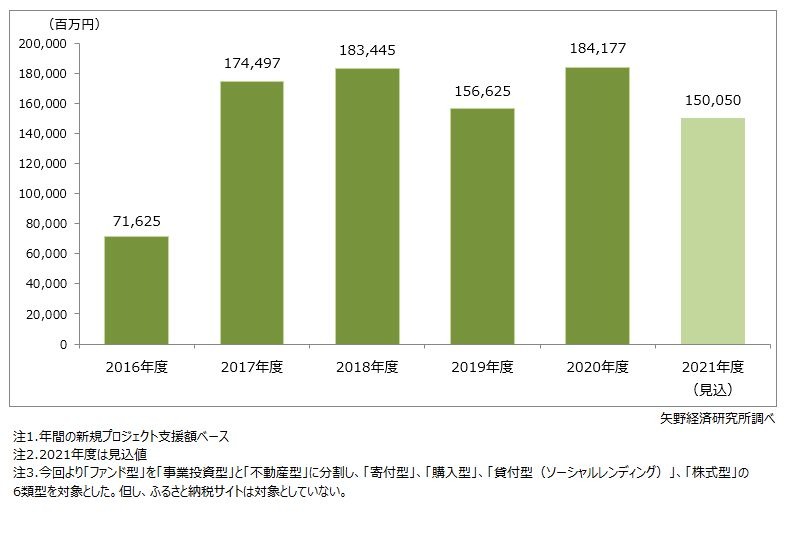

実はクラウドファンディングの市場は頭打ちが鮮明になっています。矢野経済研究所によると、2021年のクラウドファンディングの市場規模は 前年度比18.6%減の1,500億5,000万円となる見込みです。これは2019年を4.2%下回る水準です。

■国内クラウドファンディングの新規プロジェクト支援額(市場規模)推移

マクアケの業績は、テレビCMで認知度を上げて流通総額を増やさなければ、売上高の伸長が見込めないことを物語っています。クラウドファンディングブームが終焉を迎える中、マクアケと株式会社CAMPFIREの2台巨頭は、各々が独自の戦略を固め、業績拡大に向けて歩み始めました。この記事は両社の戦略の違いを解説する内容です。

目次

STORESで小売りに参入するマクアケ

両社の戦略の違いは非常にシンプルです。マクアケは購入型を深耕するポジションをとりました。一方、キャンプファイヤーは購入型から融資型、株式投資型まで多角的にカバーする戦略を打ち出しています。

戦略の違いの前に、クラウドファンディングの分類について説明します。クラウドファンディングは大きく3つに分かれています。社会貢献を目的とした純粋な寄付をする寄付型、対価としてモノやサービスを受け取る購入型、利息や配当を受け取る金融型です。金融型は更に3つに分かれています。融資型、ファンド型、株式投資型です。先ほどのクラウドファンディングの市場規模は、すべてのタイプを含んだ金額です。