訪問看護専用電子カルテ「iBow」を提供する株式会社eWeLLが2022年8月12日に上場承認を受け、9月16日にグロース市場に新規上場します。

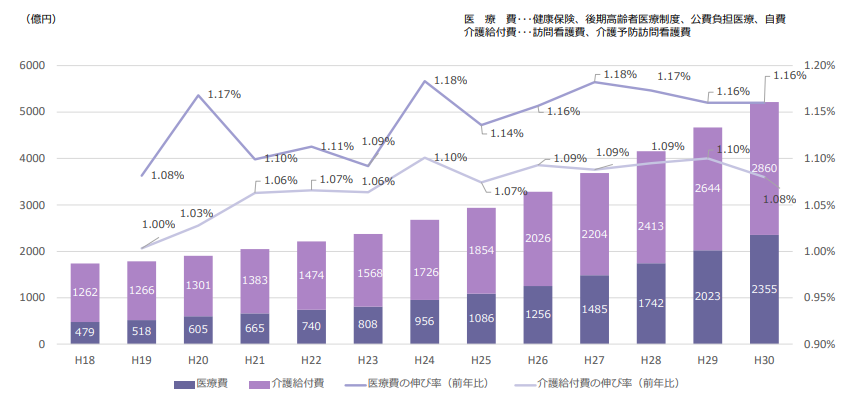

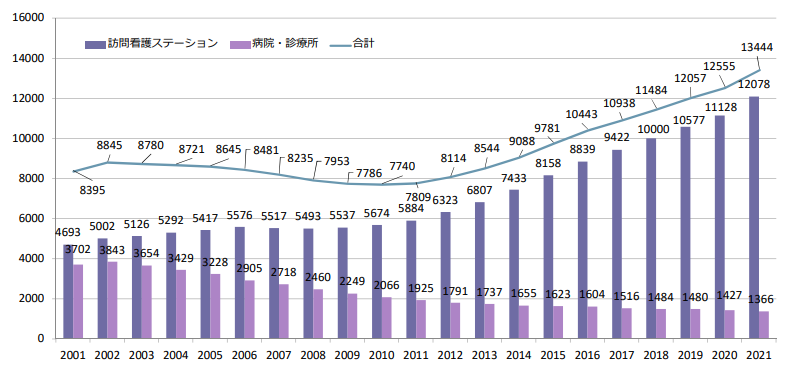

訪問看護ステーションに関連する医療費・介護給付費は上昇を続けています。訪問看護事業所数も2021年に12,000を超えて右肩上がりに増加を続けています。

■訪問看護ステーションに係る医療費・介護給付費の推移(単位:億円)

■訪問看護事業所数の推移

eWeLLは2022年3月時点でシェア13.2%を獲得。解約率は0.1~0.2%と極めて低く、利用単価が四半期で17%上昇しています。eWeLLは市場の選択に成功し、ニーズに対するサービスの質がマッチした好例と見ることができます。

目次

訪問介護大手N・フィールドとともに成長

eWeLLは2012年6月設立。創業者で代表取締役社長の中野剛人氏は元ジェットスキーのプロ選手で、世界ランク2位の実力派でした。飲食店の経営などを経てeWeLLを設立すると、その年に訪問看護サービスの株式会社N・フィールドとコンサルティング契約を結びます。2013年に看護記録システム「iBow」をリリースしました。

N・フィールドは2013年8月に当時のマザーズに上場しており、精力的に訪問看護事業を拡大していました。2020年12月末時点で拠点数は217。上場前の2013年6月末時点では28拠点でした。7年半でおよそ7.8倍に増加したことになります。なお、N・フィールドは国内の独立系投資ファンドであるユニゾン・キャピタルが2021年2月にTOBを実施し、株式は非公開化されています。

ユニゾン・キャピタルは買収した企業価値の底上げを図るため、ロールアップ戦略をとる可能性があります。ロールアップ戦略とは、同業他社を次々と買収して市場シェアを高め、会社の収益性を高める手法。投資ファンドが得意としています。

eWeLLの主要な取引先が現在もN・フィールドなのかはわかりません。しかし、eWeLLはN・フィールドとコンサルタント契約をしていた過去があり、訪問看護記録システムは半ば共同開発のような形で誕生したと考えられます。もし、取引量が細くなっていたとしても、eWeLLがN・フィールド及びその周辺の会社に接触することは難しくないでしょう。更なるシェア拡大に期待ができます。

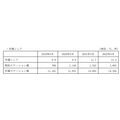

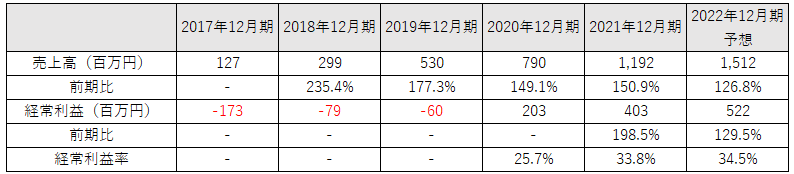

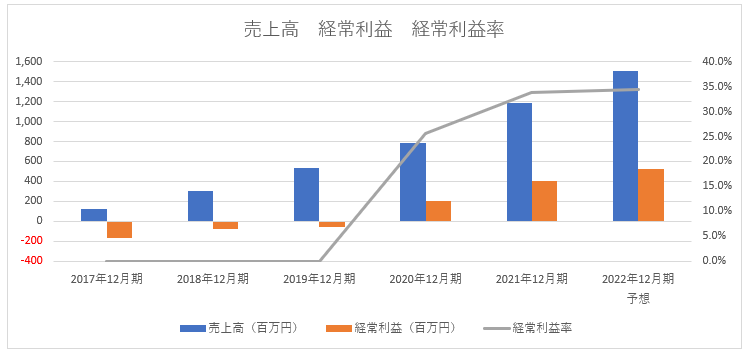

eWeLLの業績は2020年に入ってから急加速しました。2021年12月期の売上高は前期比50.9%増の11億9,200万円、経常利益は同98.5%増の4億300万円で着地。2022年12月期の売上高は前期比26.8%増の15億1,200万円、経常利益は同29.5%増の5億2,200万円を予想しています。

■eWeLL業績推移

特徴的なのが、黒字化してから利益率が上がり続けている点。2020年12月期は25.7%、2021年12月期は33.8%、2022年12月期は34.5%となる見込みです。2年で10ポイント近く上がっています。