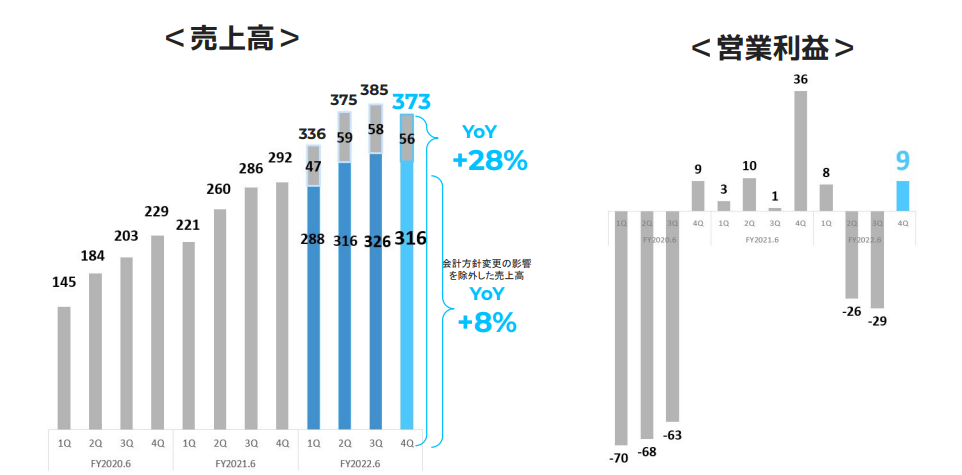

2021年6月期に営業黒字を出した株式会社メルカリが、2022年6月期に37億1,500万円の営業損失を計上しました。

失速したようにも見えますが、メルカリは成長スピードを抑制して黒字化を図りつつ安定的な経営基盤を構築する可能性が高く、今回の決算は転換点となるかもしれません。

目次

広告費の大幅な抑制で4Q単体は黒字

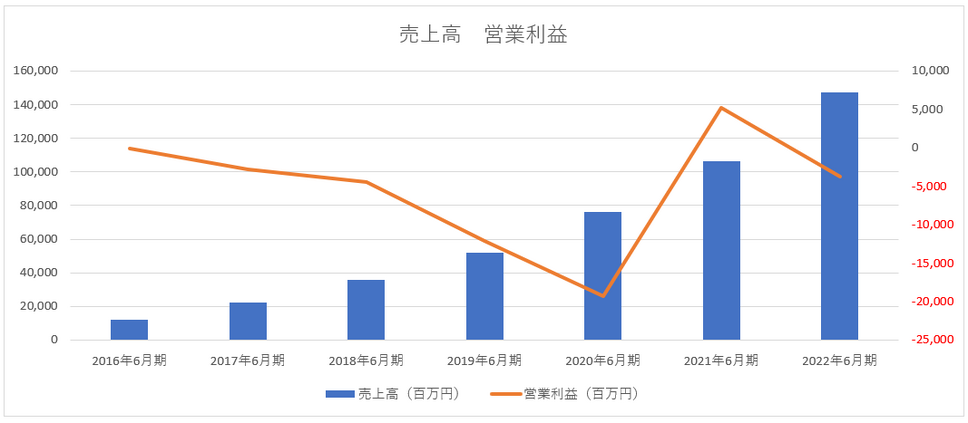

メルカリ2022年6月期の売上高は前期比38.6%増の1,470億4,900万円でした。2021年6月期の売上高は前期比39.1%増の1,061億1,500万円。2018年6月の上場以降もトップラインが力強く伸びているのは間違いありません。

メルカリは日本で初めて上場を果たしたユニコーン企業として知られています。これまで、赤字であってもグロース市場で時価総額のトップを維持していたのも、成長期待が高かったため。しかし、メルカリは2022年6月にプライム市場に移行しました。

プライム市場の上場基準に「安定的かつ優れた収益基盤・財政状態を有する銘柄を選定する」というものがあります。上場維持基準に規定はありませんが、新規上場基準に「最近2年間の利益合計が25億円以上」という要件が設けられています。

プライム市場への移行は、経営方針(または経営者の意識)の変更を伴うものとも言えます。

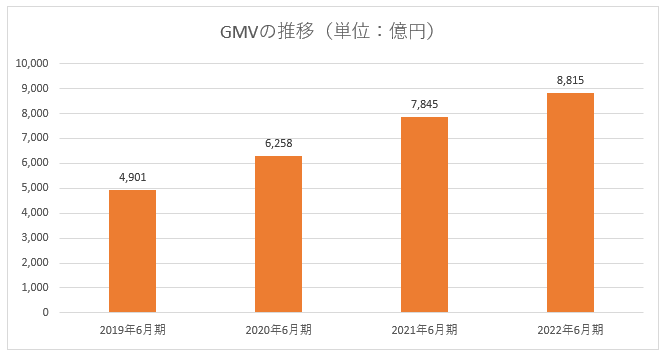

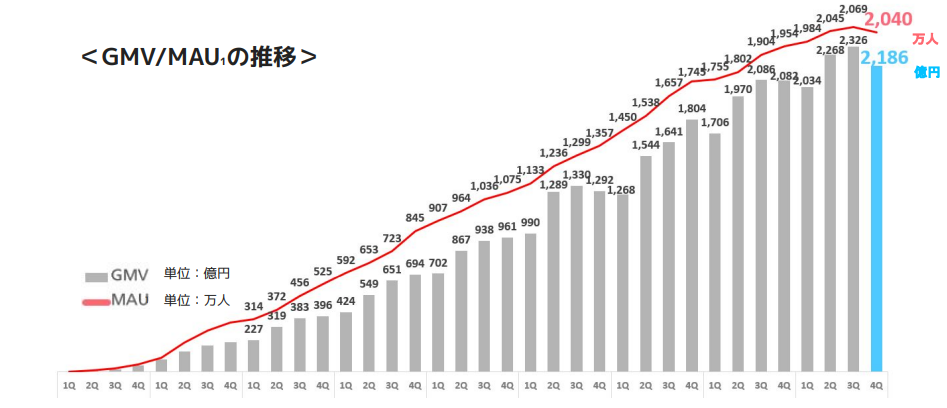

メルカリの売上高はGMV(流通取引総額)に依存しています。

メルカリのGMVは2020年の巣ごもり特需によって押し上げられました。2020年6月期は前年同期比27.7%増の6,258億円、2021年6月期は同25.4%増の7,844億円となりました。しかし、2022年6月期は同12.4%増の8,814億円に留まっています。GMVの拡大スピードが2022年6月期に入って急速に落ちました。

四半期ごとのGMVの推移を見ると、2022年6月期第4四半期に急減しているのがわかります。4Qは2,186億円で3Qと比較して8.4%減少しました。

しかも、4QはMAU(1ヶ月に1回以上アプリ又はブラウジングした登録ユーザーの四半期平均数)が減少に転じています。上場以来、MAUが減少したのは初めてです。

しかし、これはある程度見込んでいたのではないかと考えられます。

メルカリは4Q単体では売上高を落としているものの、9億円の営業黒字化を果たしています。

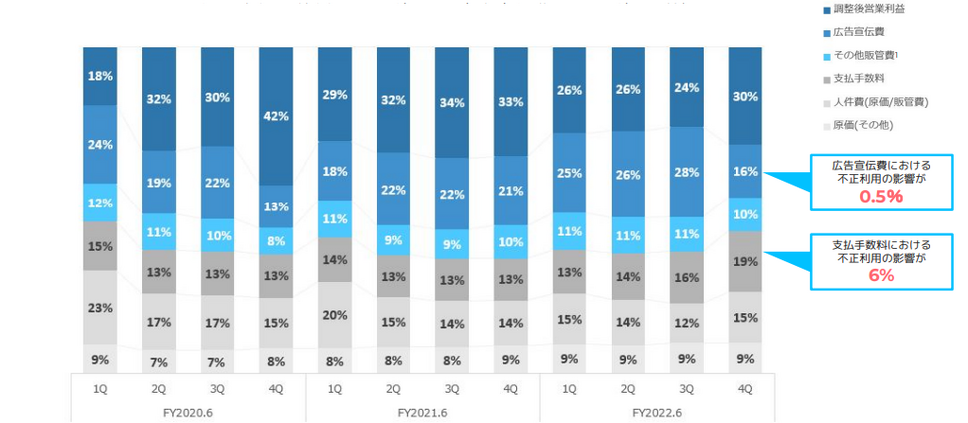

4Q単体で黒字化できた主要因に、広告費を大幅に抑制したことがあると考えられます。メルカリのコスト構成における4Qの広告宣伝費は16%。3Qの28%から12ポイントも低くなっています。

■コスト構成

4Qの結果から、メルカリは広告費を抑制することで利益を出せることと、それと引き換えにGMVが縮小することがわかりました。つまり、GMVの拡大や売上高の成長を追わなければ、早期黒字化を果たせるのです。