株式会社博報堂DYホールディングスの株価が冴えません。

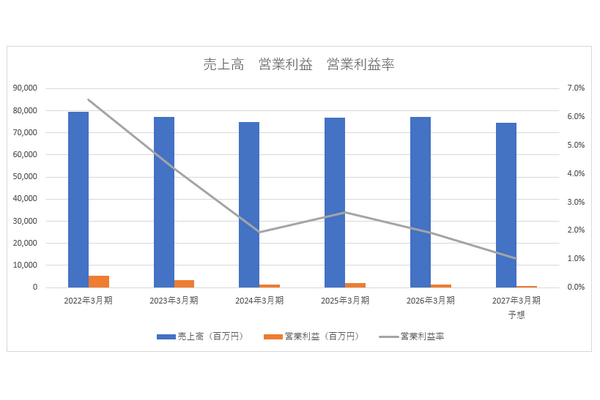

2025年3月期(2024年4月1日~2025年3月31日)の営業利益は前期比9.6%増の375億円でした。2026年3月期(2025年4月1日~2026年3月31日)の営業利益は同6.4%増の400億円を予想しています。しかし、決算発表後の2025年5月28日時点のPERは21.0倍。一方で、株式会社電通グループは2024年12月期(2024年1月1日~2025年12月31日)に1,249億円の営業損失を出したものの、PERは80.9倍と高水準をキープしています。

博報堂は経営計画で掲げているデジタルマーケティング領域のシェア拡大が遅れており、株価が低迷している要因の一つになっているようにも見えます。