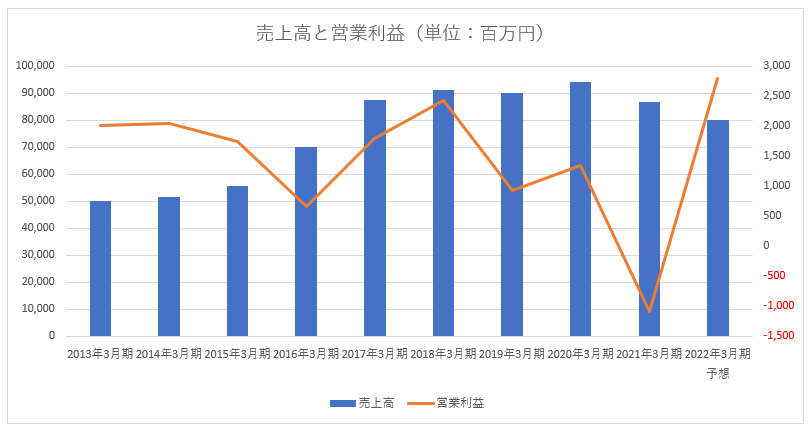

2022年3月29日株式会社IMAGICA GROUPが、2022年3月期通期業績の予想を修正しました。770億円としていた売上高を3.8%増となる800億円に。20億円としていた営業利益を40.0%増となる28億円にそれぞれ修正しています。イマジカはコロナの影響を悲観的に見ており、当初の見込みよりも動画配信事業者向けのサービスなどが好調でした。

イマジカは長らく続いていた低収益体質を抜け、本来の力を取り戻したように見えます。

■イマジカ業績推移(単位:百万円)

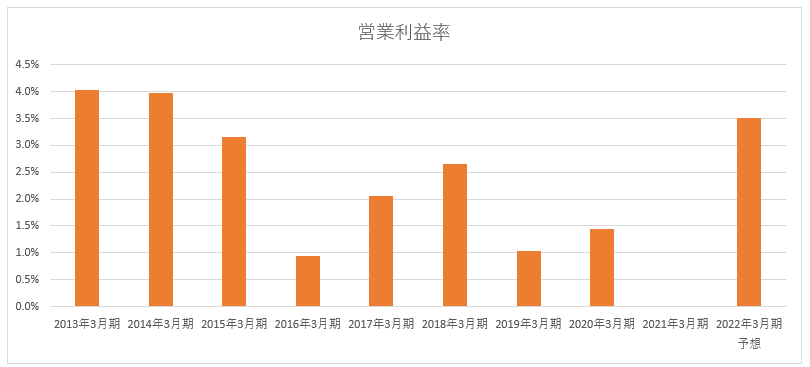

今回の業績修正のポイントは、営業利益率が当初の予想である2.9%から3.5%へと大幅に改善されたことです。イマジカは2014年3月期の営業利益率が4.0%と堅調でしたが、2015年3月期に3.1%に低下。更に2016年3月期に0.9%まで落ち込んでいました。

イマジカはなぜコロナ禍で収益性を取り戻すことができたのでしょうか?

目次

典型的な”高値づかみ”となったSDI

収益性悪化の主要因となっていたのが、2015年4月に子会社化した映像字幕・翻訳サービス世界最大手のSDI。イマジカと官民ファンドの株式会社海外需要開拓支援機構(クールジャパン機構)、住友商事株式会社は共同でアメリカのSDIをフランスの金融グループBNPパリバから買収しました。買収額は190億円と報じられています。日本の映像作品の海外輸出を加速させる狙いがありました。

しかし、買収後の業績は不調が続いていました。イマジカは住友商事、クールジャパン機構から株式を買い取って完全子会社化。事業再構築を進めていましたが、とん挫して2021年1月にスウェーデンに本社を持つIYUNO Media Groupに全株を売却する契約を結びました。

SDIの売上高は200億円程度あり、500億円規模だったイマジカの成長に寄与したことは間違いありません。しかし、買収後は一度も利益を出せませんでした。