決済サービス「チケットペイ」や広告効果測定システム「X-aid」など、フィンテックサービスやマーケティング支援を行う株式会社メタップスが、MBO(マネジメント・バイアウト:経営陣による買収)を実施し、株式を非公開化すると2023年2月13日に発表しました。

公開買付発表前の終値642円に38.47%のプレミアムをのせて1株889円で買い付け、普通株式の下限を10,995,400(66.67%)に設定しています。買収額は最大で150億円程度となります。

このMBOがユニークな点は、株式の買い付けに投資ファンドを使わないこと。いわゆるデットMBOです。買収資金はきらぼし銀行から139億4,100万円の融資で調達するとしています。

しかも、MBOの主体者・山﨑祐一郎氏はメタップスの代表取締役社長を務めていますが、創業者ではありません。メタップスは、スタートアップのエグジットと再成長に向けた注目すべき事例となりそうです。

目次

公募割れのスタートとなったメタップスのIPO

メタップスは2007年9月にSEOマーケティングを行う会社としてスタートしました。2010年7月にクーポンサイトを立ち上げ、少しずつフィンテック色を強めていきます。2014年4月にオンライン決済サービス「SPIKE」をリリースしました。

2015年8月に東証マザーズに上場しています。

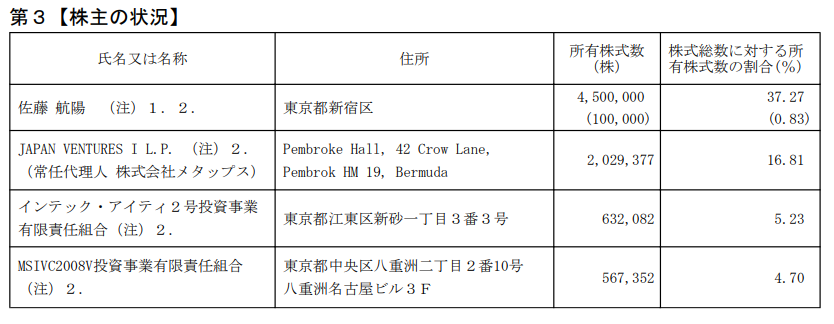

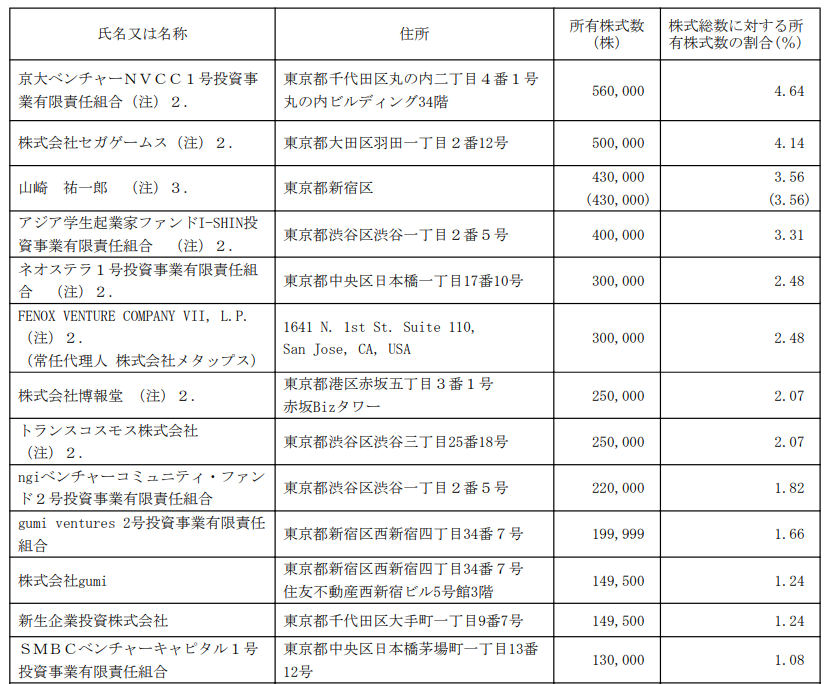

上場前の株主構成を見ると、創業者・佐藤航陽氏の保有比率は37.27%であり、数々のベンチャーキャピタルから出資を受けているのがわかります。

なお、今回MBOを行う山﨑祐一郎氏はこの時点で経営に参加しており、3.56%の株式を保有していました。

メタップスは公募で34億9,700万円、売出で56億1,900万円を市場から吸収しました。調達額が100億円と大型の上場だったため、需給が崩れて公募価格3,300円に対して初値は3,040円と公募割れのスタートとなりました。

メタップスの上場はベンチャーキャピタルの出口戦略としての性格が強いものでした。しかも、2014年8月期に5億6,000万円の純損失を出しており、赤字上場でした。市場の期待値が低い状態からのスタートとなります。

ただし、未公開時代から出資しているベンチャーキャピタルにとっては、このIPOで資金を回収し、一区切りつけることができたでしょう。この時点で目的は果たされています。

メタップスは2017年8月期に4期ぶりの営業黒字を出しました。株価は高騰し、2017年10月13日に4,740円の高値をつけました。しかし、それ以降は高値を更新することなく下落を続けます。

仮想通貨への過剰投資で大赤字に

メタップスのIPO時の時価総額は407億円でした。今回のTOBは38.47%のプレミアムをのせているものの、時価総額は150億円程度。およそ3分の1にまで縮小しています。

当然、山﨑祐一郎氏は非公開化した後、企業価値を高めることができると考えているはずです。150億円も投じていることから、再上場を狙うのは間違いないでしょう。しかし、非上場化して巨額の借金を抱えるため、堅調に利益を出さなければなりません。直接金融で資金を調達していたスタートアップ時代とは状況が全く違います。

それでは、メタップスは安定した利益を出せるのでしょうか。