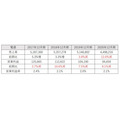

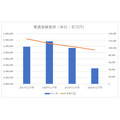

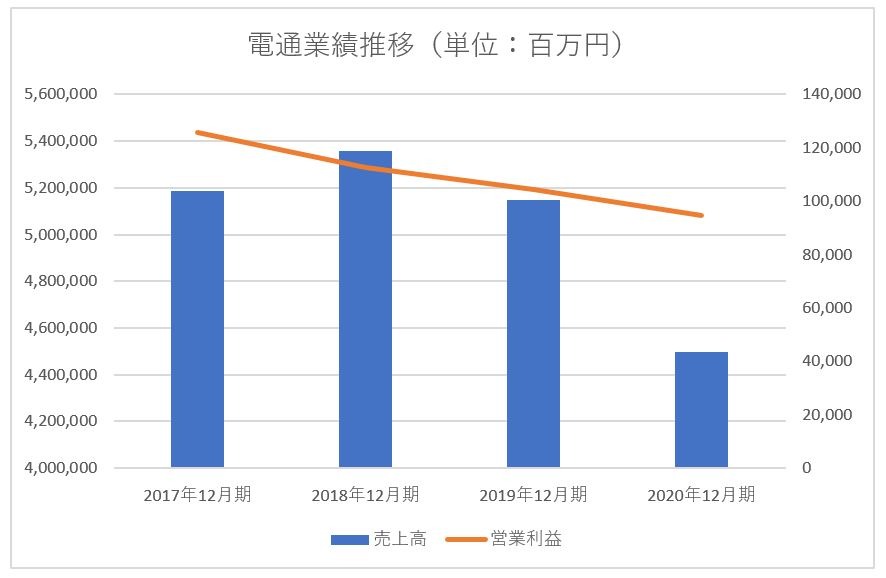

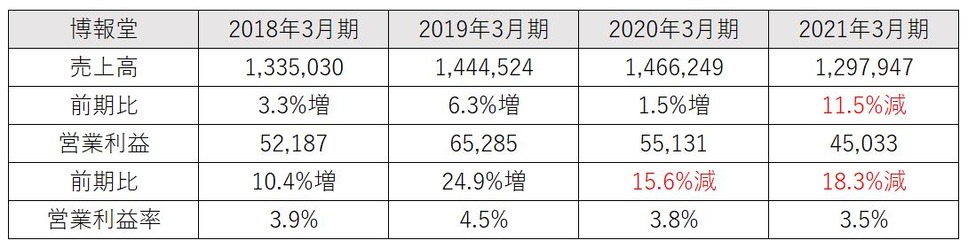

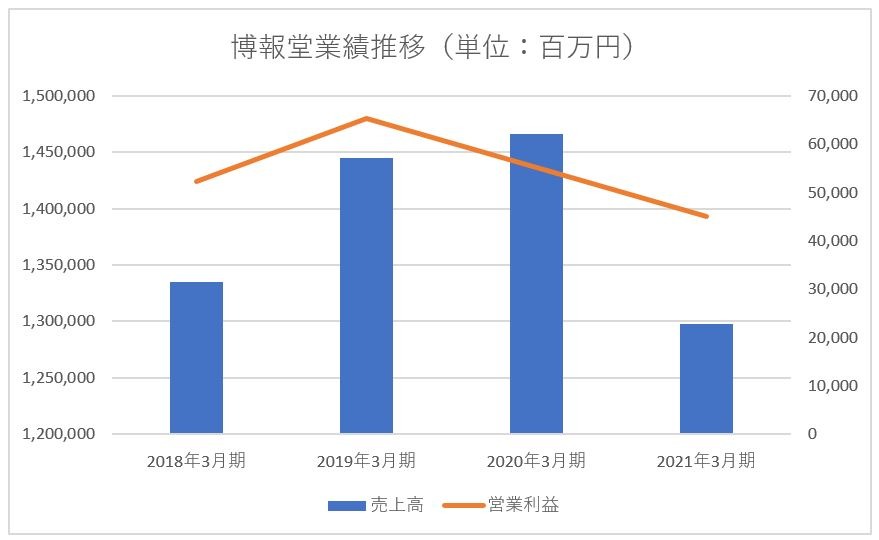

電通(2020年12月期)と博報堂(2021年3月期)の通期決算が出そろいました。電通の売上高は前期比12.6%減の4兆4,982億円、営業利益は前期比9.1%減の946億円となりました。博報堂の売上高は前期比11.5%減の1兆2,979億円、営業利益は18.3%減の450億円となりました。2020年は新型コロナウイルス感染拡大の影響で旅行、航空、公共交通機関などが広告費を下げ、2社ともに大きな影響を受けていることがわかります。

実は電通はコロナ前から業績の軟調が続いていました。博報堂は営業利益率が電通と比べて1.5~2ポイント高く、新型コロナウイルス感染拡大の影響が出るまでは堅調に推移していました。2社の違いはどこに起因するものなのでしょうか。

なお、電通は国際財務報告基準IFRS、博報堂は日本基準を採用しています。IFRSは一般的な売上高ではなく、売上原価を引いた売上収益で報告しています。また、IFRSの営業利益は、「その他の営業収益」と「その他の営業費用」を含んでいます。この記事では2社の比較をするため、電通を日本基準に合わせて表記しています。電通の決算短信に記載されている内容と異なる部分がありますので、ご注意ください。

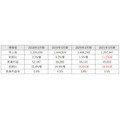

■電通業績推移(単位:百万円)

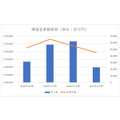

■博報堂業績推移(単位:百万円)

国内では4マスメディアと呼ばれるテレビ、ラジオ、新聞、雑誌の影響力が新型コロナウイルス感染拡大前から失われています。その影響を電通、博報堂が真正面から受けているのは同じです。コロナ前の電通(2019年12月期)の売上高はテレビが前期比4.0%減、新聞が6.3%減少していました。その一方でインターネットが26.6%増加しています。博報堂(2020年3月期)は4マスメディアの売上高が5.5%減少しました。インターネットは9.3%増加しています。

目次

広告代理店にとっては”おいしくない”インターネット広告が主流に

日本の総広告費は2011年の世界金融危機以降、2020年まで右肩上がりで増加しています。しかし、4マスメディアへの広告費は2015年からすべて前年割れ。販促の主戦場はインターネットに移っています。