ライブ配信サービス「ツイキャス」のモイ株式会社が2022年3月24日に上場承認を受け、4月27日にグロース市場に上場する予定です。想定株価は470円。公募株式数1,041,800、売出株式数1,320,000、オーバーアロットメントが354,200株で、上場によって市場から吸収する金額は12億7,600万円となる見込みです。

ライブ配信単体での上場は国内初で話題性があり、吸収金額が限定的なことから比較的人気の出やすいIPOになると予想できます。

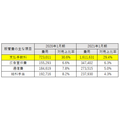

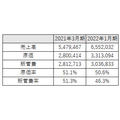

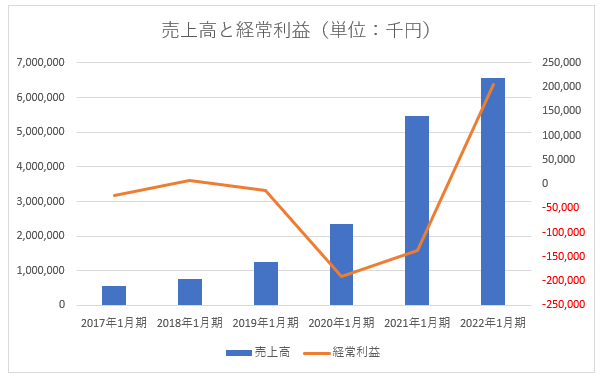

ただし、モイは高収益体質とは言えません。新型コロナウイルス感染拡大による巣ごもり需要も後押しして、2021年1月期の売上高は前期比132.3%増の54億7,900万円と驚異的な成長力をみせています。2022年1月期の売上高も前期比19.6%増の65億5,200万円、2億600万円の経常利益(前年同期は1億3,600万円の経常損失)を出しました。

しかし、3期連続の赤字が続いていた上、2022年1月期の経常利益率はわずか3.1%です。

※2022年1月期の業績は監査を受ける前のもの。

■モイの業績推移(単位:千円)

「伸び盛りの会社は先行投資が膨らんで赤字、または利益率が低いのはよくあること」と思うかもしれません。ところが、モイの利益を圧迫しているのは設備投資や宣伝広告費ではなく、Google PayやApple Payでの決済手数料です。今後どれだけ課金(投げ銭)するユーザー数が増えたとしても、高収益体質にはなりにくい事業構造をしていると考えられます。

目次