資産形成情報メディア「MINKABU(みんかぶ)」を運用する株式会社ミンカブ・ジ・インフォノイドが、2022年9月28日にLINE株式会社のライブドア事業を72億円(株式の取得価額71億円+アドバイザリー費用1億円)で買収すると発表しました。

ライブドアの売上高は40億円。ミンカブの2023年3月期の売上予想は75億円であり、目標としていた売上高100億円を達成します。

ミンカブはライブドアの買収によってユニークユーザー数を現在の875万人/月から、8,000万人規模まで拡大できるとしています。収益基盤を大きく広げられる可能性があります。

その一方で、買収によって生じるのれんの償却費が収益性を圧迫するデメリットがあります。

目次

伸び悩むメディアのサブスクリプションサービス

ミンカブ・ジ・インフォノイドは「MINKABU」のほか、株式情報メディア「Kabutan(株探)」を運営しています。メディア事業以外に、収集したデータを金融機関などに配信するソリューション事業も展開しています。

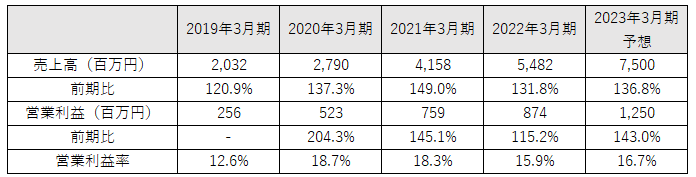

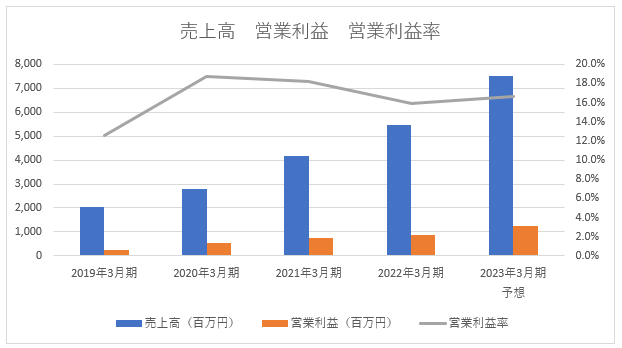

2022年3月期の売上高は前期比31.8%増の54億8,200万円、営業利益は同15.2%増の8億7,400万円でした。営業利益率は15.9%。ミンカブの事業内容は経済情報サービス「SPEEDA」や経済情報メディア「NewsPicks」を運営する株式会社ユーザベースとやや近いところにあります。

ユーザベースの2021年12月期の営業利益率は9.3%。ミンカブはユーザベースよりも稼ぐ力が強く、急成長している会社でした。

■ミンカブ・ジ・インフォノイドの業績推移(単位:百万円)

成長力のあるミンカブですが、投資情報という限られた枠組みで事業を展開しているため、メディアのユニークユーザー数を伸ばし続けることが難しく、売上高が頭打ちになる可能性がありました。

ミンカブのメディア事業2022年3月期の月額課金収入は2億9,900万円。BtoBのソリューション事業は21億7,500万円でした。メディア事業は利益率の高いストック型収入への貢献率が低かったのです。

既存事業の殻を破るべく、大型の投資に踏み切ったのがマスメディアを運営するライブドアの買収です。