インフルエンサープラットフォーム「AnyTag」や、Webメディアのマネタイズ支援ツール「AnyManager」を提供するAnyMind Group株式会社が、2023年2月28日に上場承認され、3月29日に新規上場する予定です。

AnyMind Groupは2回に渡って上場を中止した過去があり、今回は3度目の上場申請となります。

前回の上場申請時は売出株数が2,207,600株でしたが、今回の売出株は1,804,200株。市場からの吸収額を30億円から26億円に抑えており、需給の悪化で初値が崩れることを警戒する様子が伝わってきます。

目次

2022年12月期から営業黒字化を見込む

AnyMind Groupは、2015年12月にケイマン諸島で設立されたAdAsia Holdings Limitedが前身。2016年5月にタイ、10月にインドネシアとベトナム、11月に台湾、2017年2月にカンボジアに現地法人を設立。それぞれのエリアで事業を開始しています。日本法人を設立したのは2017年4月でした。

日本よりも海外での事業展開が早く、2022年12月末時点で54万人以上のインフルエンサー、1,300以上のYouTuberを抱える巨大なインフルエンサーネットワークを構築しました。

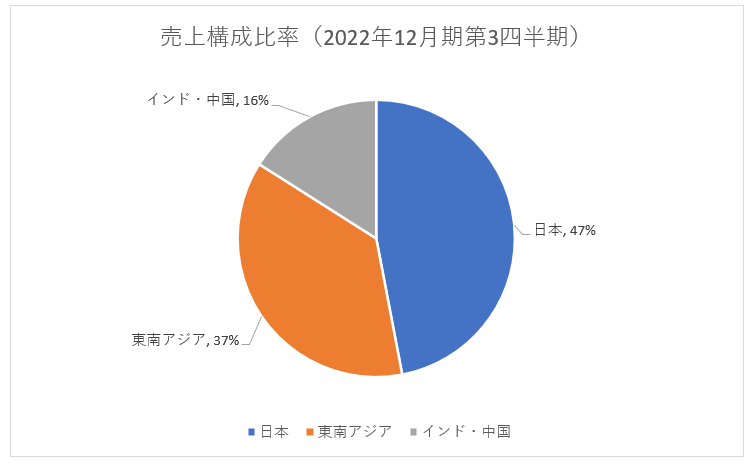

エリア別の売上構成比率は日本が47%、東南アジアが37%、インド・中国が16%となっています。上場前からエリア分散を行った珍しいスタートアップです。

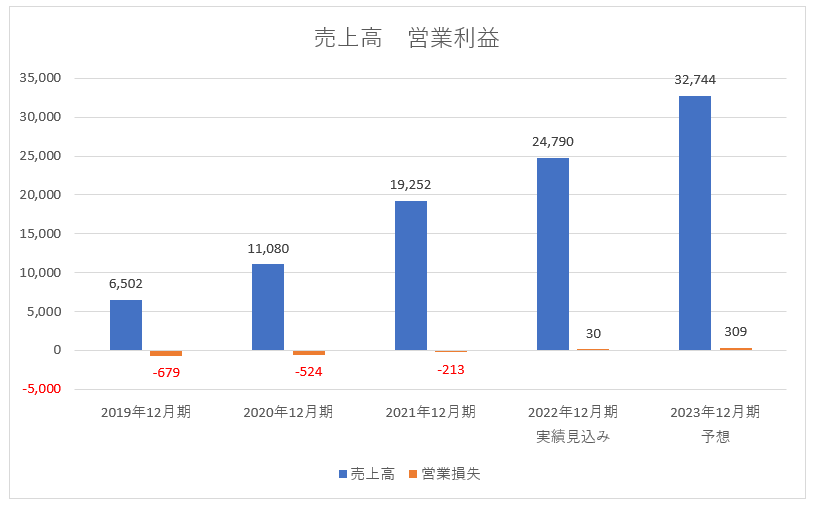

成長スピードが速いのも特徴的。2021年12月期の売上高は前期比73.8%増の192億5,200万円でした。2022年12月期は同28.8%増の247億9,000万円を見込んでいます。更に2023年12月期は同32.1%増の327億4,400万円を予想しています。

2021年12月期までは黒字化できていませんでしたが、2022年12月期は3,000万円の営業利益が出る見込み。2023年12月期は3億9,000万円の営業利益を予想しています。

AnyMind Groupは、インフルエンサープラットフォームの提供だけでなく、工場での生産管理を行うプラットフォーム「AnyFactory」やECマネジメントプラットフォーム「AnyX」などD2Cサービスも展開しています。売上高が旺盛な勢いで伸びている要因の一つに、世界中に構築した拠点で顧客開拓を進め、各種サービスを導入していることがあります。

AnyMind Groupは戦略的にサービスを幅を広げているのでしょう。この会社の強みは販売ネットワークであり、それを活かした営業力です。新規顧客の開拓はもちろん、既存顧客へのアップセルやクロスセルにより、売上高の拡大は続くでしょう。成長余力のある会社だと言えます。

フィットネス向けのアパレルブランドを取得

M&Aにも積極的で、それが高い成長性を保っている要因でもあります。2019年12月にインフルエンサーマーケティングを行うGROVE株式会社の株式を取得しています。この会社はAnyMind Groupの買収後も、音楽専門チャンネルなどを運営する株式会社スペースシャワーネットワークが49%出資する持分法適用会社でした。しかし、2021年3月にAnyMind Groupが完全子会社化しました。GROVE株式会社の2020年3月期の売上高は7億5,100万円。スペースシャワーネットワークの持株88,000株(49%)を2億2,800万円で買い取っています。

2021年1月には株式会社サニーサイドアップグループの子会社だったENGAWA株式会社を買収しました。ENGAWAは地方企業の商品を海外に売り出すプロモーション支援などを行っている会社。2020年6月期の売上高は5億9,500万円でした。

2020年2月にはフィットネス向けのアパレルブレンドを展開する株式会社LYFTを子会社化しています。LYFTは売上高を公開していませんが、2021年12月期に1,000万円の純利益を計上しています。純利益率が2%だとすると、5億円程度の売上がある計算です。

アパレルブランドを子会社化した意味は大きいでしょう。D2Cを支援する会社から、実際にビジネスを展開する側へと手を伸ばしたためです。自社でアパレルブランドを持つことにより、インフルエンサーに依頼する案件数を増やすことができ、ダブつきを抑えることができます。

インフルエンサーマーケティングは効きやすい商材と、効きづらい商材があり、化粧品やグルメ、アパレルは比較的効きやすい部類に入ります。AnyMind Groupが第3の事業として、アパレルブランドや飲食店の運営に乗り出すと、成長スピードは更に高まるかもしれません。

競合他社よりも低めに設定されているPSR

ただし、AnyMind Groupはやや利益を出しづらく、市況の変化を受けやすい事業構造をしています。その要因は3つあります。

1.インフルエンサーへの支払いによる原価の重さ

2.買収によって生じるのれん

3.為替変動

AnyMind Groupの2021年12月期の原価率は67.4%、2020年12月期は65.1%でした。60%台後半がAnyMind Groupの原価率です。同じくインフルエンサープラットフォームを提供する株式会社トリドリの2022年12月期の原価率は8.3%。AnyMind Groupはプラットフォームを提供するだけでなく、インフルエンサーへの支払いがあるため、原価が重くなります。

AnyMind Groupの原価率は、Web広告の運用支援やWebサイトの構築、ソーシャルメディア運用支援などのWebマーケティング支援を行う株式会社メンバーズの68.1%(2022年3月期)に近い水準。SaaS系企業のように、赤字を出し続けてでも流通総額の最大化を狙い、どこかの時点で広告費などの抑制をすると利益が出るようになるビジネスモデルとは収益構造が異なります。原価や販管費、提供するサービスの価格、マーケティングコストなど、様々な要素を調整しつつ利益を出すという難易度の高い経営が求められるでしょう。

なお、AnyMind GroupのPSRは2021年12月期の実績値で2.8倍。2022年12月期の見込み値で2.2倍です。PSRは時価総額を売上高で割って出したもの。新興企業の株価水準を図るのに用いられます。

トリドリのPSRは3.8倍、アジャイルメディア・ネットワークが2.9倍です。インフルエンサープラットフォームを展開する会社よりもやや低めに設定されています。収益性や事業構造の違いがその背景としてあると考えられます。

純資産の15%ほどを占めるのれん

AnyMind Groupは2021年12月末の段階で16億5,400万円ののれんを積んでいます。のれんが純資産の14.3%を占めています。

AnyMind Groupは国際会計基準であるIFRSを採用しているため、のれんの償却費が発生しません。定期的に買収した会社の収益性をチェックし、買収額に見合ったものであるかを検証します。もし、当初の事業計画を著しく下回った場合、のれんの価値を算出しなおし、必要に応じてのれんを減価しなければなりません。その際、減価した分を減損損失として損益計算書上に計上する必要があります。

突発的な利益の下押し要因となるのです。

M&Aは成長を促進するエンジンの役割を果たす一方、シナジー効果を出して収益性を上げる取り組みが必須。AnyMind GroupはM&Aを成長戦略の一つに組み入れており、のれんの存在は中長期的なリスクとなります。

売上高の半分以上を海外事業で稼いでいるため、為替変動の影響も大きいでしょう。2021年12月期は為替差益として3億7,800万円が生じています。円高に振れるとマイナス、円安はプラス要因となります。日銀の次期総裁は植田和男氏が選任されることから、当面の間は金融緩和路線を貫く公算が高まりました。中期的には円安が継続するでしょう。

ただし、金融緩和の出口戦略が意識されると、円高に触れます。そうなると、AnyMind Groupの業績は為替相場に翻弄される可能性があります。