書籍や雑貨を販売する株式会社ヴィレッジヴァンガードコーポレーションが、2024年5月期第1四半期に2億2,000万円の純損失(前年同期間は400万円の純利益)を計上しました。

同社は新型コロナウイルス感染拡大の影響で、展開する店舗が集客に苦戦。経済活動が再開されて、2021年5月期以降は通期黒字化を果たしていました。しかし1Qは1億9,500万円の営業赤字(前年同期間は1,800万円の営業黒字)であり、スタート直後から躓いています。

既存店の集客力が回復しておらず、中長期的な苦戦も予想されます。

減収大増益になったカラクリとは?

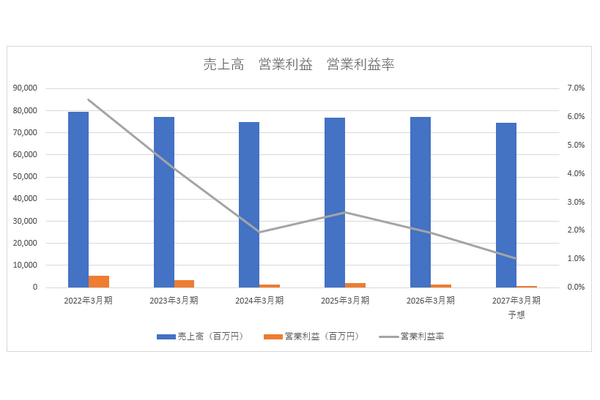

ヴィレッジヴァンガードは、2024年5月期の売上高を前期比10.7%増の279億9,100万円と、2桁の増収予想を出しています。1Qは2.8%減の58億7,100万円でした。売上高の進捗率は21.0%。2023年5月期は期首に売上高を前期比7.7%増の288億2,400万円と予想し、1Qの進捗率は21.0%でした。2期連続で進捗率は全く同じ。2023年5月期の売上高は、期首予想よりも12.3%低い252億8,200万円で着地しています。

※決算短信より

しかも、予想では3億6,800万円の営業利益を出すとしています。大幅な増益予想です。今期は高いハードルを設定していると言えるでしょう。

ヴィレッジヴァンガードは2022年5月期の営業利益が前期と比較して12倍の3億5,100万円で、大増益となりました。このときの売上高に着目すると、前期比5.4%の減収でした。同社は仕入コントロールや在庫の消化に努めたことが増益の要因になっていると説明しています。しかし、2022年5月期は収益認識に関する会計基準を適用しており、売上高が減少しているのはその影響が大きく出ています。

本来の基準を適用すると、2022年5月期の売上高は前期比1.2%増の281億900万円。すなわち、増益となった主要因として、増収効果が働いたためと予想できます。

従って、2024年5月期の売上高が上向かなかった場合、減益や赤字となる可能性も十分考えられることになります。

赤字に陥っている3要素

※決算説明資料より

2024年5月期第1四半期において営業赤字になった要因は比較的単純です。売上高は前年同期間と比較して1億6,600万円減少しました。原価率が58.9%から60.5%へと悪化(売上総利益率が1.6%悪化)し、売上総利益も1億6,300万円減りました。更に人件費が2,900万円、経費が2,000万円増加したことにより、5,000万円コストアップ(販管費率が2.0%悪化)しています。

ヴィレッジヴァンガードは不採算店の退店を進めています。減収はその影響もありますが、1Qに限ると2,200万円(11店舗の純減)の売上減であり、影響は限定的です。減収の主要因は既存店の売上減にあり、前年同期間と比較して1億2,500万円マイナスとなりました。

このことから、赤字に陥っている要因は3つに集約されます。1つは既存店の売上減。もう1つは原価率の悪化。そして人件費と経費の上昇です。同社は既存店の集客に苦戦している上、インフレによる物価高(原価や経費の上昇)、人件費の高騰に悩まされていると考えられます。

物価高は簡単にコントロールすることができません。実店舗運営が主体となっているため、アルバイトなどの人件費をカットするのも難しいでしょう。ヴィレッジヴァンガードは負の影響を跳ね返すため、これまで以上に集客力を高めなければならないのです。

既存店の売上高は2019年の8割程度で停滞か?

決算説明会において、既存店の売上高が上向いていることを強調しています。下のグラフは全店(青)と既存店(橙)の月次売上高の推移。前年同月との比較を%で表しています。

■ヴィレッジヴァンガード月次売上高

※決算説明資料より

確かに、2024年8月は既存店が前年同月比106.1%、9月が同102.9%となり、力強く戻っているように見えます。しかし、ヴィレッジヴァンガードは、2020年8月の売上高がコロナ禍で72.7%、9月が82.4%と大きく落ち込みました。翌年の2021年8月は95.6%、9月が91.1%。更に落ち込んでしまいます。2022年は8月が107.1%、9月が101.5%とやや回復しています。

これらの数字をもとに2019年を基準とし、2023年の数字を出すと理論上は8月が79.0%、9月が78.4%ということになります。

コロナ前の8割にも満たないのです。

実店舗が集客に苦戦しているのであれば、ECを強化すれば良いと考えるかもしれません。しかし、同社のEC売上は全体のわずか2.5%ほど。エンターテインメント性の高い店舗展開をしているため、ECにそのキーファクターを盛り込むことができません。他のECサイトとの差別化が図りづらいのです。現在、稲川淳二さんとのコラボグッズを企画するなど、ヴィレッジヴァンガードでしか買えない商品開発を行っていますが、何らかのヒット商品を生み出さない限り、成長させるのは難しいでしょう。

収益性が悪化したUUUMもインフルエンサーとのコラボ商品販売に力を入れていましたが、結局は売れずに在庫の評価損を計上。大幅な赤字へと追い込まれました。UUUMは事実上の身売りを決意しています。

ヴィレッジヴァンガードは、2023年8月末時点で自己資本比率が30.3%となりました。純損失を計上したことにより、5月末から1.8%悪化しています。

自己資本比率は30%を下回ると財務体質の悪化が懸念されるフェーズに入ります。難局を迎えているように見えます。