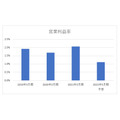

「BOOKOFF」を運営するブックオフグループホールディングス株式会社が、新型コロナウイルス感染拡大による商環境の激変に苦心しています。2021年5月期の売上予想を960億円としていましたが、2.5%下回る935億9,700万円で着地しました。2022年5月期の売上高を850億円、営業利益を9億5,000万円と予想しています。予想通りに進捗すると、営業利益率を2.1%から1.1%まで1ポイント落とすことになります。

※ブックオフグループは2021年に決算期を3月から5月に移しました。そのため、2021年5月期の実績値は2020年4月1日~2021年5月31日までのものとなっています。

■ブックオフグループ営業利益率推移

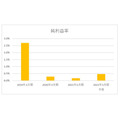

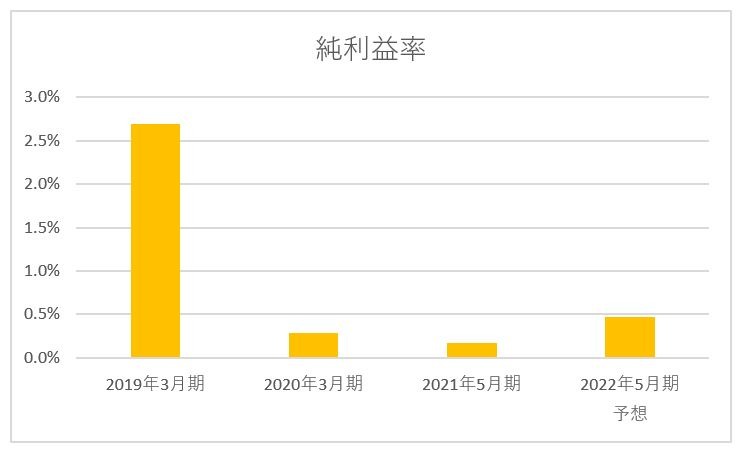

苦戦する様子は、純利益率を見ると一層際立ちます。コロナ前の2019年3月期の純利益率は2.7%。2020年3月期に0.3%まで2.4ポイントも急降下しています。2021年5月期も同水準となる0.2%。2022年5月期はやや回復するものの0.5%に留まる見込みです。

■ブックオフグループ純利益率推移

これは退店に伴う損失や、店舗の収益性が悪化したことによる減損損失などの特別損失が嵩んでいるため。2021年5月期は「BOOKOFF SUPER BAZAAR 307号枚方池之宮店」などの減損損失5億9,200万円を計上しています。減損損失とは当初の計画よりも収益が悪化し、投資回収ができなくなった部分を指します。 「BOOKOFF SUPER BAZAAR 307号枚方池之宮店」は2016年4月にオープンした売場面積1,160坪の関西最大(当時)の複合店舗です。

また、2021年5月期は臨時休業中に発生した家賃などの損失7億7,800万円計上しており、想定外の出来事に振り回されました。

目次

東京都は1店舗当たりの売上高が2,400万円減少

ブックオフグループは直営店が国内393店舗、海外14店舗を運営しています。それ以外にFC加盟店が386店舗あります。2021年5月期は直営店が3店舗増加しました。業績が悪化したとはいえ、これだけの店舗数を運営し、コロナという前代未聞の環境の変化を受けながらも、絶妙に原価・販管費をコントロールして利益を出している点は注目に値します。

原価率はコロナ前の2019年3月期の40.3%から、2021年5月期の39.2%へと1.1ポイント低減。2021年5月期は2019年3月期と比較して社員の人件費が0.9ポイント、アルバイト人件費が1.1ポイントそれぞれ上昇しましたが、販管費率は0.7ポイントの上昇に抑え込みました。