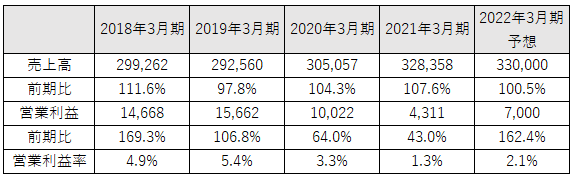

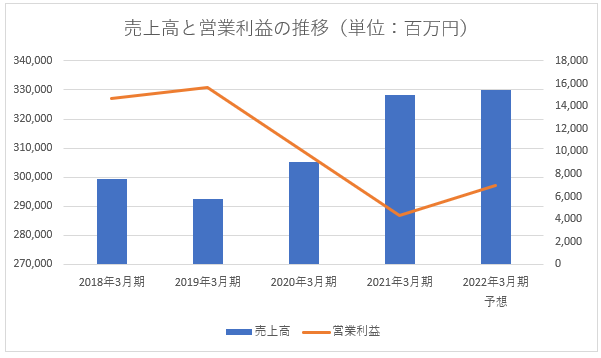

2022年2月10日 DVDのレンタル・ゲーム販売の「GEO」や中古品の「セカンドストリート」を運営する株式会社ゲオホールディングスが、2022年3月期通期の業績予想を上方修正しました。売上高を従来予想の3,200億円から3.1%増の3,300億円に、営業利益を40億円から75.0%増の70億円へと修正しました。純利益は従来予想20億円の2倍となる40億円へと大幅な増益が見込まれたことで、ゲオの株価は2月9日の終値1,155円から2月18日の1,564円へと35.4%も上昇しています。

外出自粛が緩和され、セカンドストリートの売上が好調に推移しました。また、高級腕時計を中心としたラグジュアリー商材のリユース海外卸売も堅調でした。

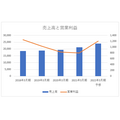

ゲオは巣ごもり特需の影響を受けて2021年3月期の売上高が前期比7.6%増の3,283億5,800万円となり、大幅な増収となっていました。2022年3月期の売上高は微増に留まるものの、営業利益率が2021年3月期と比べて0.8ポイント改善しています。

■ゲオホールディングス業績推移(単位:百万円)

ゲオは極めて戦略的に事業を発展させており、中古市場のゲームメイカーとなりうる会社です。この記事では、主にリユース事業に注目し、その強さと将来性に迫ります。

目次

強気の「セカンドストリート」800店出店計画

ゲオはDVDやCDのレンタル、新品・中古ゲームソフト、古本の販売を中心に事業を展開してきました。経費を削減して商品を安価で提供することに強みがありました。転機となったのは2013年4月のセカンドストリート買収。ちょうど利益率の高かったレンタル事業の縮小が明るみになっていた時期でした。

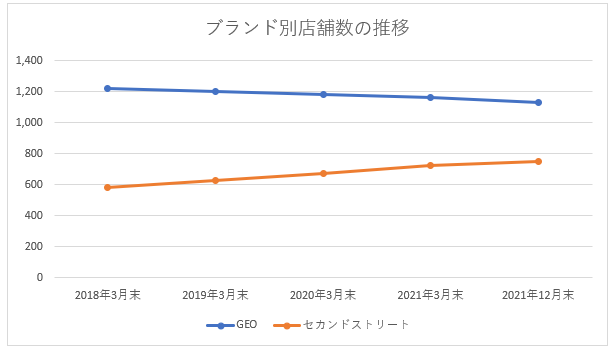

ゲオはレンタルやメディアの中古品を扱う事業から、衣料・家電など生活用品を主としたリユース事業へと軸足を移しました。それは店舗数の推移によく表れています。 2021年12月末時点での「GEO」の店舗数は1,129。2018年3月末と比較して91店舗(7.5%)減少しました。一方、「セカンドストリート」は753店舗となり、169店舗(28.9%)増加しています。

ゲオは2023年3月末までに「セカンドストリート」を800店舗出店する計画を立てており、残り3カ月で47店舗を新たにオープンする見込みです。

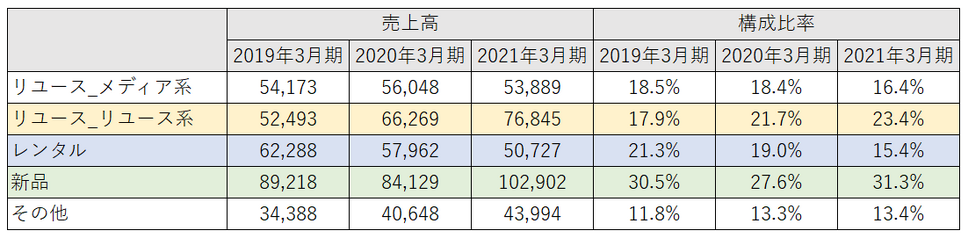

出店の強化によってリユース事業は着実に売上高の構成比率を上げています。 表中で「セカンドストリート」を表す「リユース_リユース系」の売上高は、2021年3月期に768億4,500万円となり、構成比率で2番目の大きさとなりました。

■事業別売上高と構成比率の変化(単位:百万円)

2019年3月期の段階ではDVDなどの中古品で構成される「リユース_メディア系」に次ぐ4番目でした。

レンタル事業の売上高は年々減少が止まりませんが、これは織り込み済みのものです。ゲームなどを扱う新品事業が2021年3月期に1,029億200万円と前期比22.3%増と急伸しています。これが巣ごもりの影響であり、2021年3月期に大幅増収へと至った最大の要因です。

安さを武器にシェア拡大を目論む

ゲオは2021年3月期の売上高が前期比7.6%増加したものの、営業利益は同57.0%減少していました。営業利益率は2020年3月期の3.3%から1.3%へと低下しています。利益率が下がった要因の一つもこの新品によるものです。

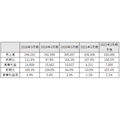

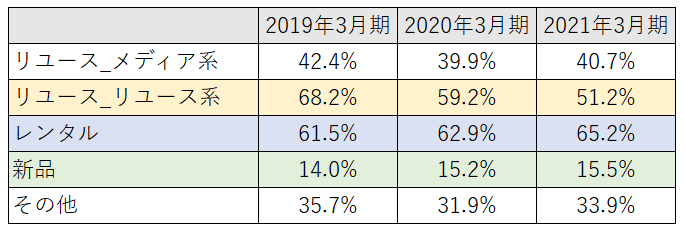

下の表は事業別の総利益率の推移です。総利益率は純粋に原価のみを引いた粗利に該当するものです。新品は総利益率が15%ほどしかなく、ビジネスとしての旨みがほとんどないことを示しています。ゲオにとって新品ゲームの巣ごもり特需は集客メリットはあったとしても、利益貢献は薄いものでした。

■事業別総利益率の推移

レンタル事業は総利益率が60%を超える生産性の高いビジネスですが、その需要は緩やかに消滅してしまいます。

次なる主力事業となる「セカンドストリート」ですが、2019年3月期は総利益率が68.2%で全事業の中でトップでした。そこから段階的に総利益率を落とし、2021年3月期は51.2%になっています。2019年3月期と比較して17.0ポイントも下がっているのです。

「セカンドストリート」は大幅な値下げに踏み切っていることになります。

これは予想ですが、店舗の大量出店を重ねている「セカンドストリート」は来店のフックを作るために一時的に過度な値下げをしている可能性があります。下の表は競合の株式会社ハードオフコーポレーションの総利益率の推移です。

■ハードオフコーポレーション総利益率の推移

これを見ると「セカンドストリート」の2019年3月期の総利益率68.2%が適正な水準だったことがわかります。

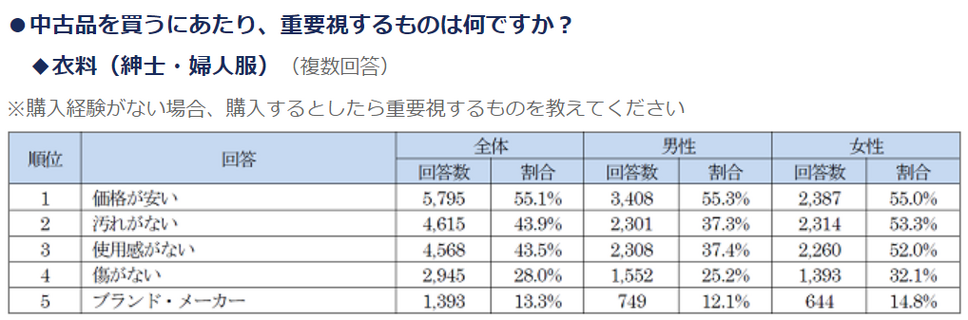

衣服や家具、家電、日用品などの中古は、価格以外のセールスポイントが希薄です。下の表はゲオが消費者に行った中古品に対する2019年9月の調査結果です。

衣服の中古品を買うに当たって重視するものを質問した内容で、「価格が安い」と答えた割合は55.1%にも上っています。「ブランド・メーカー」との答えは13.3%しかありません。中古品は何か目的のものを購入するというよりも、何か安いものを探すという消費者意識が強く働いているのです。

ゲオはその消費者心理を巧みに操り、出店戦略に組み込んでいます。中古品は新品と異なり、仕入れ価格と売価を比較的自由に上げ下げできるメリットがあります。 ハードオフの店舗数は2021年12月末の段階で917。ゲオが800店舗を達成したとしても、100店舗以上上回っています。 シェアはハードオフの方が多く獲得していると考えられ、それを奪いに行くためには価格攻勢が順当な手段です。

ある程度のシェアを獲得した後、段階的に利益率を引き上げることで儲けが出やすい体質へと変化させる。それがゲオの狙いだと考えられます。

アプリに市場を食われるというのは本当か?

リユース市場を語る上で欠かせないのが、メルカリやヤフオクなどの個人間取引アプリです。今後リユース市場が少しずつアプリに浸食される未来は見えますが、これだけデジタル化が進んだコロナ禍を経てもゲオのリユース事業やハードオフコーポレーションの業績が堅調だったことを考えると、急速に奪われる可能性は極めて低いと考えられます。

■ハードオフコーポレーション業績推移(単位:百万円)

これは世代別の人口構成比率を見ても、容易に想像ができます。アプリを利用する中心世代である20~30代の日本の全人口に占める割合は21.2%。実店舗は郊外のファミリーからシルバー層がターゲットであり、40代~60代は40.0%を占めています。特に地方都市においてはリユースショップの選好度が強く、アプリはそれを塗り替えることができていません。

長らくデフレが続いていた日本ですが、インフレの予兆が少しずつ見えてきました。その割に所得水準は上がっていません。価格の安さに惹かれて中古市場の消費がこれまで以上に旺盛になる可能性は十分にあります。ゲオがどの段階で”回収フェーズ”へと入るのか。2022年3月期の営業利益は2.1%とコロナ前と比較すると低めですが、それを引き上げるポテンシャルを十分秘めていると考えられます。