今回は「丸井のデジタル・ネイティブ・ストア構想ーーD2Cプラットフォーム化の先に見える新しいメディアの形を考える」と題して、小売り大手の丸井グループの戦略と「売らない店」の集積にカジを切ったとして話題の、新しいビジネスモデルなどについて解説しました。

「丸井とメディア」と突然言われてもピンとくる人はほとんどいないかもしれません。しかし、丸井のビジネスにはこれからのプラットフォームビジネスのあり方を指し示すさまざまなヒントが隠されています。

オンラインが基盤であるはずのメルカリ、そしてファブリック東京など今をときめく急成長企業D2C企業が相次ぎ「出店」するのはなぜか。時にはアマゾンですら協業を願い出るというそのビジネスを深く分析することで、オンラインとオフライン、メディアとそれ以外のビジネスの境目が見えにくくなる時代の、新しいビジネスの形が見えてくるのではないでしょうか。

(解説:株式会社コンテンツジャパン堀鉄彦代表取締役、聞き手: 株式会社メディアインキュベート 浜崎正己代表)

会員の方にはライブ番組の主な内容をテキストでもお届けします。(動画の内容をそのまま書き起こしたものではありません)

目次

「売らない店」を増やして業績好調な「丸井」

───今回、丸井グループの分析をすることになった背景について。

堀 あらゆる業界の会社が「プラットフォームになるかならないか」の選択を迫られている時代じゃないかと思うんです。デジタル・ネットワークの浸透で生まれたのが「すべての垣根がなくなる時代」でもあり、既存流通に商品を流すだけのビジネスモデルに次々と行き詰まりがくる時代でもあります。

小さくてもプラットフォーム型のビジネスモデルに挑戦しなければならない。じゃあ、プラットフォームビジネスの本質は何か、その切り口のひとつとして、丸井グループの形の踏襲がありえるんじゃないかと思ったわけです。

メディア×プラットフォームビジネスの成功例としては、代表的なものとしてリクルートがあります。リクルートはマッチングビジネスをメディアを介してプラットフォーム化する「リボンモデル」を核にビジネスを大きく成長させてきました。それとは別の形の、メディアが学べるビジネスモデルの代表として「丸井型」に注目すべきじゃないかと考えました。

───まずは「丸井グループ」の現状について

堀 丸井グループは、1931年に家具の月賦商としてスタートしました。私の年代には「赤いカード」、若者向けファッションというイメージが強い会社ではないでしょうか。クレジットカードをいち早く採り入れた会社として有名ですね。

小売では関東を中心に、東海・関西・九州に23店舗展開し、2020年3月期の売上は3,201億円、また、クレジットカード事業は会員数720万人、取扱高2兆6,788億円となっています。百貨店各社が収益を悪化させていく中、過去最高の1株当たりの利益を出しているのはすごいと思います。

ライバルが厳しい状況に陥る中で好調を維持している背景には、まずいち早くテナントの売上が減っても収入を確保できるビジネスモデルへの転換を進めたこと。そして、カードは2006年には、グループ店舗でしか使用できないハウスカードを世界中で使える汎用カード(エポスカード)に切り替えたんですが、それで一気に取扱い高が増えました。

丸井はそういう言い方をしていませんが、不動産プラットフォーム企業であり、金融プラットフォーム企業であり、ITプラットフォーム企業でもある。百貨店というよりは明らかにプラットフォーム企業です。普通のITプラットフォームと大きく違うのは「店舗というリアルの顧客接点を持ち、運営しているところ」、「消費者にお金を貸すことのできるファイナンス企業であること」そして、「テナントであるD2C企業に、投資することもある投資企業であること」でしょうか。B2B2Cのビジネスモデルと不動産、金融、流通のビジネスをうまく融合させているように見えます。

───だからこそ、「売らないお店」が成立するわけですね。

堀 「与信」の仕組み自分で開発しているところがすごいです。丸井のコンピューターシステムを開発した担当者が電子書籍を出しているので、読んでみたのですが、これがおもしろかった。日本で最初にクレジットカードという名称のカードを発行したのは丸井なんですが、それによると1960年の開始当初はコンピュータを使っておらず、月賦で家具を売るための紙のカードとしてスタートしてるなんて話がさらっと書いてあったりするんですよ。

丸井って顧客を信用することからエンゲージメントが生まれるというシナリオで動き、業容を大きくしていった会社のように思えました。こういうマイクロファイナンスのノウハウ持っている会社、そんなにない。そしてそれを自ら手作りでやっている。

顧客とか取引先の信用創造にかかわることはある意味投資なわけで、それを自分で集めたデータでできる企業ってあまりない。回りくどくなりましたが、「投資→ビジネス創造→顧客や取引先とのエンゲージメント創造」という流れを現場で作り続けてきた会社なんだと思いました。

直接はつながらないかもしれませんが、メディアも含めてどの企業も顧客と直接つきあうようになったデジタル/ネットワークの時代だからこそ、こういう姿勢がすごく大事なんじゃないか。エンゲージメントということを考えるならば、先を行く形のひとつじゃないかと思っています。サードパーティクッキーが使えなくなったら、ファーストパーティクッキーというような、既存のメディアビジネスの枠の中で考えることも重要かもしれませんが、それでは突き破れない壁もある。

もちろんそんなに簡単にできるものではないですが、先行事例のパターンとしてリボンモデルと同様に知っておくべきビジネスモデルではないかと。政府の規制緩和などによって来年以降、金融ビジネスが大きく変わるということもあります。

───ビジネスモデルについてもう少し詳しく解説してください。

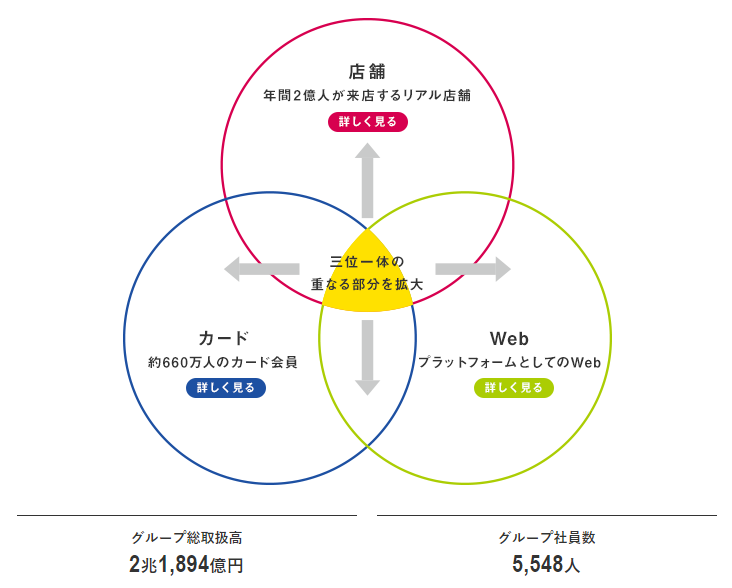

堀 丸井は、元々の事業である店舗とカードにプラットフォームとしてのWebを組み合わせ、その三位一体のビジネスモデルの構築を進めていて、この3つの重なり合う部分の拡大を目指しています。

「売らない店」を増やすことについては、自ら戦略として掲げているのですが、実はこの10年近くかけて、売上歩合中心のテナント契約(一般の百貨店型)から、固定家賃の契約に切り替えていたんです。D2Cビジネスの店や、金融サービス企業、メルカリのサービスカウンターといった売上歩合がとれないテナントをいれても問題がない。そして新型コロナ禍の影響も少なかったわけです。

強力なWebビジネスを展開する会社などテナントに入れ、時代の変化を見据えて業態転換に取り組む、その“読み”がすばらしいと思いました。丸井といえばファッションのお店というイメージ強かったんですが、アパレルのテナント比率、かなり下がっているんですよ。ほかの大手百貨店はいまごろになって固定家賃のテナントを増やそうとしています。

同時にクレジットカード(エポスカード)も、ハウスカードから汎用カードへの切り替えをおこないました。今や取扱高の約90%が丸井以外での利用だそうです。稼働率も高く、業界の中でも高い利益水準を確保しています。顧客接点が、店、カード、Webそれぞれに拡大し「三位一体」となる部分もどんどん大きくなっています。

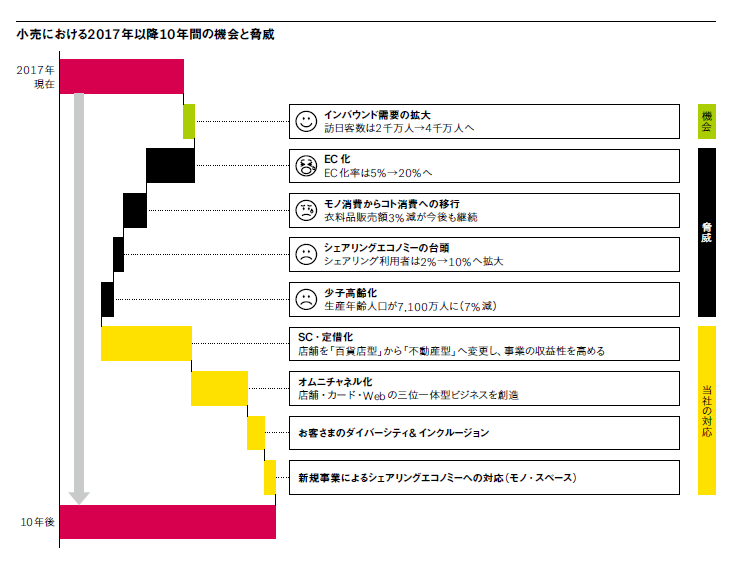

図は、丸井の中期計画にあった時代変化の予想図なんですが、すごく適確ですよね。EC化(EC化率は5%から20%へ)、モノ消費からコト消費への移行(衣料品販売額3%減が今後も継続)とか、シェアリングエコノミーの台頭(シェアリング利用者は2%から10%へ拡大)とか、だいたいあたってます。