経済金融メディア「ZUU online」を運用する株式会社ZUUが、2019年10月に買収したCOOLと2020年2月に連結子会社化したユニコーンの「のれん」2億4,700万円の減損損失を計上しました。これによって、ZUUは2021年3月期に3億円の純損失(前年同期は9,200万円の純損失)を出しました。COOLとユニコーンはクラウドファンディングの会社です。損失額はさほど大きくありませんが、この買収の失敗はZUUの事業展開の本質をよく表しています。

この記事は、クラウドファンディング事業の失敗を通して、ZUUの強みと弱みがどこにあるのかを炙り出すものです。

目次

ZUUはシナジー効果で2社を黒字化できると見込んだか?

まず、「のれん」の減損損失が何なのかを説明します。「のれん」とは、買収金額と被買収企業の純資産の差のことを言います。例えば、純資産1億円の会社を3億円で買収すれば「のれん」は2億円です。通常、企業価値は将来的にどれだけのキャッシュフローを生むかという試算値を出し、それを現在価値に割り戻して計算します。つまり、買収金額は多くの場合、目に見えない将来価値を算出根拠としているのです。よほどの赤字企業でない限り、買収額は純資産額を上回ります。その差額が「のれん」です。

会計的な話をすると、「のれん」は貸借対照表の固定資産に無形資産として計上されます。ZUUのように日本の会計基準を採用している場合、最長20年で償却します。2億円を10年で償却しようとすれば、毎年2,000万円を販管費などとして計上するのです。

企業価値の算出根拠をもとに、買収後の(子会社の)業績が計画通りに進んでいれば問題ありません。しかし、想定どおりに進まない場合、「のれん」の減損処理をしなければなりません。2億円の「のれん」が積まれていれば、最悪の場合その2億円を損失として一度に処理するルールなのです。ZUUはこの金額が2億4,700万円でした。

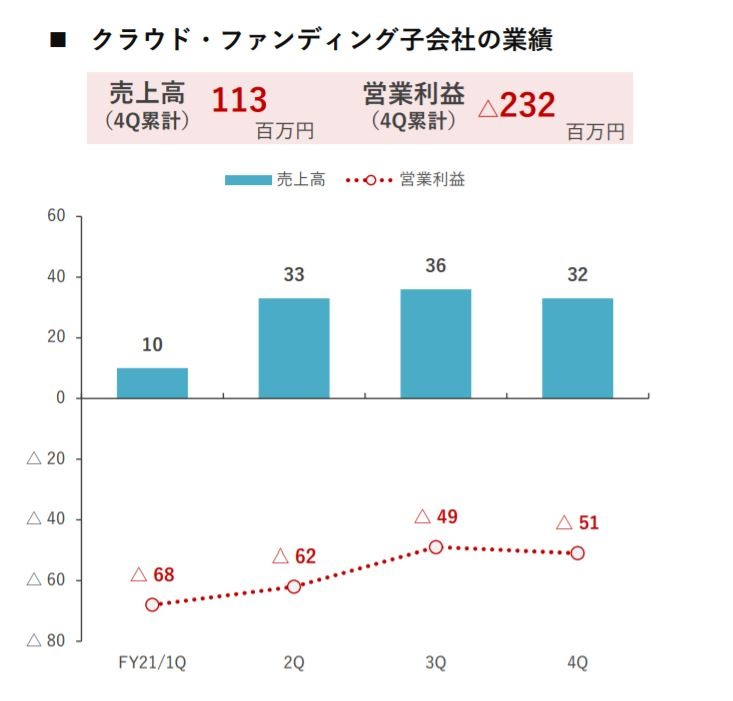

ZUUのクラウドファンディング事業は全く利益の出ない状態が続いています。2021年3月期の売上高は1億1,300万円、営業損失が2億3,200万円でした。COOLとユニコーンはもともと赤字だったのではないかと考えられます。ZUUは2社を傘下に入れることで、黒字化できると踏んでいたのでしょう。ZUUのクライアントや取引先をクラウドファンディング事業に横滑りさせることにより、COOLやユニコーンが顧客獲得できるためです。それが大誤算となります。