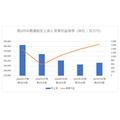

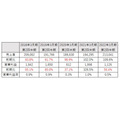

日販グループホールディングス株式会社と株式会社トーハンの中間決算が出そろいました。日販の2022年3月期第2四半期売上高は前期比1.5%増の2,463億9,900万円、営業利益は17.4%増の16億4,500万円で増収増益となりました。取引先が拡大したことで書籍の売上が前期比109.5%と好調。人件費、物流コストなど販管費の削減効果によって黒字化を実現しました。

トーハンの2022年3月期第2四半期の売上高は前期比9.6%増の2,130億4,100万円、営業利益は同43.6%減の11億2,600万円となりました。トーハンも新規取引先を拡大したことで増収となりましたが、本社建て替えに伴う特別損失の計上や販管費の増加(前期比5.7%増)などで減益となりました。

■日販連結売上高、営業利益推移(単位:百万円) ※中間決算

■トーハン連結売上高、営業利益推移(単位:百万円) ※中間決算

日本の書籍出版産業を支えてきた取次会社。日販とトーハンは2社で出版流通の7割を握っていると言われる最大手です。この2社は出版の流通を担い、小規模の出版社が出した本でも全国の書店に本が陳列されて、売れなければ返本できる委託販売システムが出来上がりました。 出版社は取次ルートに乗せた時点で売上が得られるため、多種多様な本を発行するインセンティブとなりました。 再販売価格維持が遵守されたことで、書籍は値引き合戦からも隔離されました。

もし物流を担う取次会社の数が多く、競争が激化していれば日本独自の出版産業構造が維持されていたかは疑問です。日販とトーハンという巨大な2社が独占していたことが、日本の文化や知識、情報を支えていた側面もあります。

しかし近年、その存在感は薄くなっています。2021年9月に講談社がAmazonと直接取引を開始。KADOKAWAも取次を介さずに直接取引する書店の数を拡大しています。書籍の形が紙からデジタルへと移管し、業界が変化する中、取次会社はどのような手を打つのでしょうか?

目次

紙の本を起点に横展開する日販の戦略

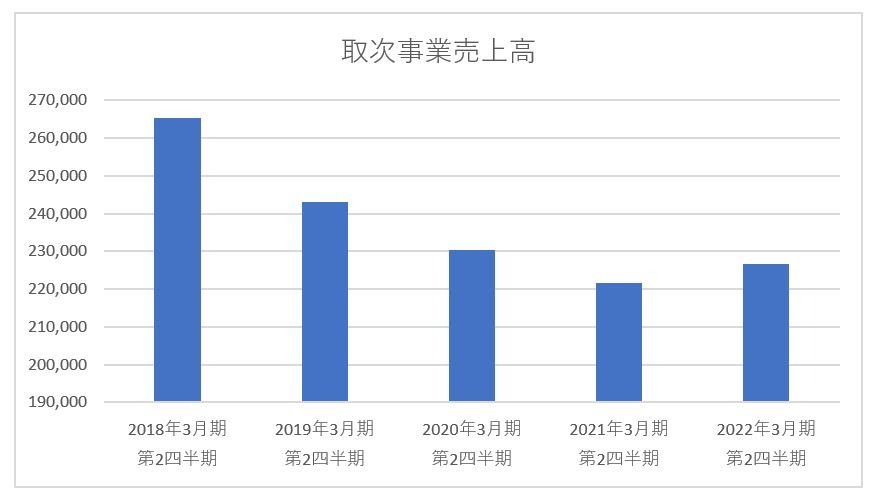

日販は取次事業の他、小売、海外、雑貨、コンテンツ、エンタメ、不動産、ホテルなどの多角的な事業を展開しています。しかし、売上高の9割以上は取次が担っています。会社全体の売上高は取次事業に左右されると言っても過言ではありません。

■日販取次事業売上高推移(単位:百万円)

日販の戦略は極めて明確です。出版社、書店、取次会社が手を取り合い、紙の本を盛り上げましょう、というものです。