株式会社サイバーエージェントの子会社でマーケティングデータプラットフォーム事業を展開する株式会社マイクロアドが、2022年5月26日に上場承認されました。6月29日にグロース市場に上場する予定です。

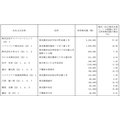

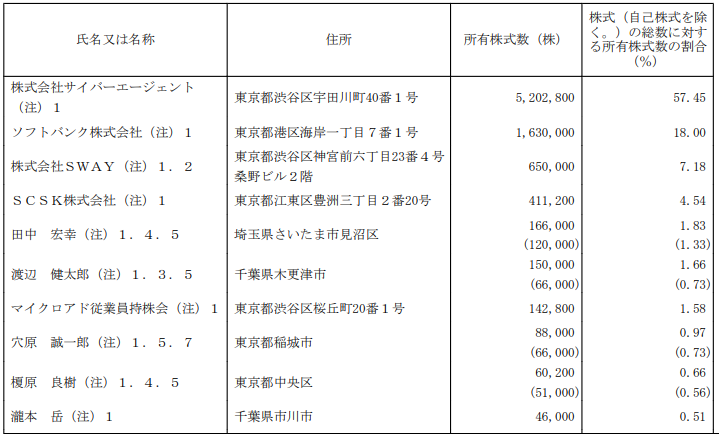

マイクロアドは2007年7月にサイバーエージェントが100%出資して設立されました。その後、サイバーエージェントが持株の一部を2016年4月にソフトバンク株式会社、2022年5月にSCSK株式会社に譲渡しました。現在のマイクロアドの主な株主構成は以下のようになっています。

■マイクロアドの主な株主

上場時の売出株数は1,645,000株。ソフトバンクが815,000株、サイバーエージェントが750,000株、SWAYが80,000株を売却します。SWAYは「役員等により総株主の議決権の過半数が所有されている会社」と記されていることから、代表である渡辺健太郎氏の資産管理会社だと予想されます。

マイクロアドが株式市場から資金を調達することを目的とした公募株数は669,000株。マイクロアドの調達額は概算で8億3,400万円。既存株主(特にソフトバンク)の出口戦略としての性格が強いIPOです。

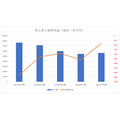

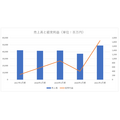

マイクロアドの業績は力強い成長性に欠けており、上場後のかじ取りは困難を極める可能性があります。

目次

マイクロアド単体では債務超過状態に

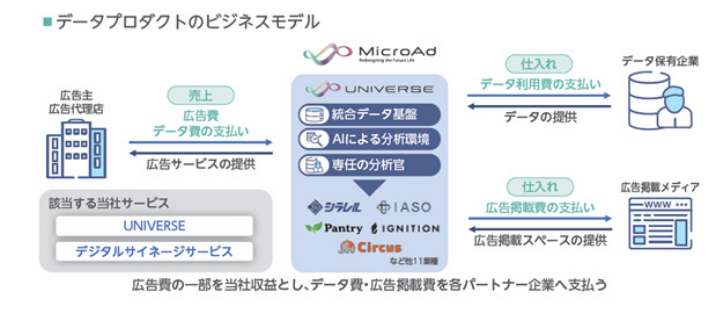

事業は大きく3つに分かれています。「データソリューションサービス」「海外コンサルティングサービス」「デジタルサイネージサービス」です。

主力事業がデータソリューションサービスで、広告主や広告代理店からの依頼に対し、広告掲載メディアへの出稿とマーケティングデータの提供を行っています。

サイバーエージェントのアメーバブログの誕生が2004年9月。マイクロアドはその3年後に設立されています。このころはアフィリエイト全盛期で、ブロガーからアフィリエイターへと転身する人が続出しました。しかし、Googleによる度重なるアルゴリズムの更新や、多種多様な企業がコンテンツSEOを強化したことによって競合ページが強力になり、個人のアフィリエイトが下火になります。マイクロアドはクリック保証型のサービスを2013年3月末で終了しました。

その後は企業をクライアントとする広告事業へと軸足を移しましたが、レッドオーシャンであるこの分野でマイクロアドは強い力を発揮することができません。

マイクロアドは11社の連結子会社、非連結子会社2社、関連会社1社で構成されていますが、マイクロアド単体の業績を見ると、全くと言っていいほど利益が出ていません。