学習塾のポータルサイト「塾ナビ」を運営する株式会社イトクロが、2022年9月に2022年10月期の業績予想の下方修正を発表しました。

売上高を従来予想44億2,000万円の9.5%減となる40億円、8億5,000万円の営業利益予想を2億円の営業損失へと修正。5億2,700万円の純利益から1億9,000万円の純損失へと転落する見込みとなり、9月9日に411円だった株価は9月12日に363円まで11.7%下落。その後も下げ止まらずに9月20日は一時320円をつけました。

学習塾のポータルサイトでシェア8割と競合を圧倒していた「塾ナビ」。営業利益率30%を超えていたイトクロに何があったのでしょうか?

目次

完全成果報酬型メディアの限界が露呈

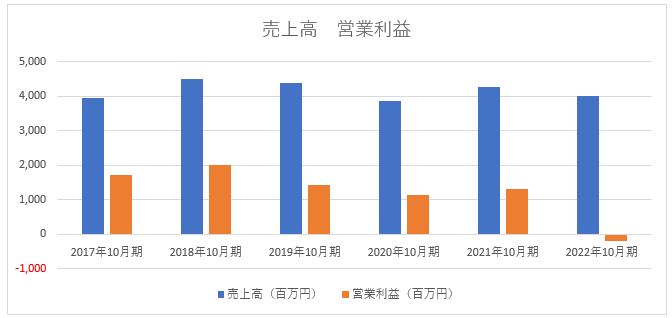

イトクロは2015年7月に上場しました。上場以来、営業赤字に陥ったことはありません。2021年10月期の営業利益率は30.6%。2018年10月期は44.5%という驚異的な営業利益率を誇っていました。

飲食店ポータルサイトの株式会社ぐるなびのコロナ前(2019年3月期)の営業利益率は3.7%、発達障害者向け学習支援のポータルサイト運営の株式会社LITALICOの2022年3月期の営業利益率は12.4%。人材系ポータルサイトのビジョナル株式会社の2022年7月期の営業利益率が18.9%。ポータルサイトを運営する会社の中でも、イトクロの営業利益率の高さは際立っていました。

■イトクロの業績推移

成長期待が高かっただけに、突然の赤字は市場を驚かせました。

イトクロの主力事業となる「塾ナビ」の主な収入は、資料請求件数をベースとした成果報酬。グルメや求人系ポータルサイトのように、出稿する会社からの掲載料徴収型ではありません。掲載する塾の数を増やすことよりも、利用ユーザーを増やして資料請求へと結びつけることが「塾ナビ」の重要なポイントとなります。

イトクロは競合他社がユーザー獲得のために広告出稿を強化したことで、学習塾業界のリスティング広告単価が高騰。広告宣伝費が予想以上に膨張していると説明しています。

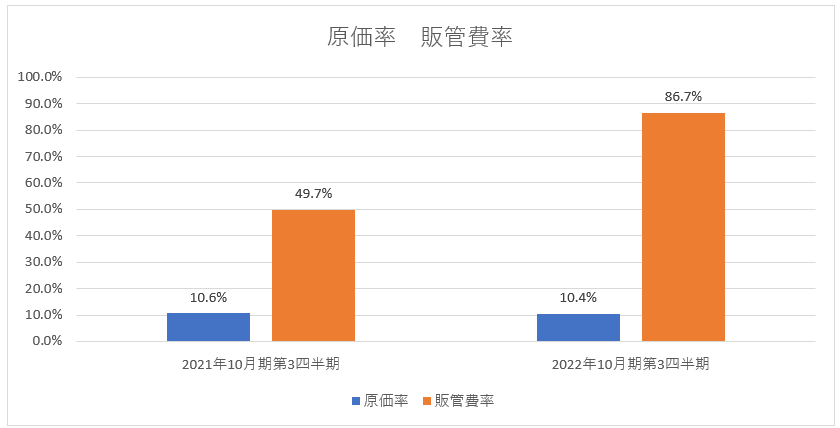

確かに、イトクロの2022年10月期第3四半期の販売管理費は前年同期間比56.7%増の28億1,400万円となりました。販管費率は2021年10月期第3四半期の49.7%から37.0ポイントも増加しています。

イトクロは、第2四半期の広告費を公表しています。2022年10月期第2四半期の広告費は7億8,100万円でした。前年同期間と比べて38.4%もの増加。

興味深いのは、広告費が販管費に占める割合、売上高に占める割合それぞれが2021年10月期と比較して増加していること。これは投じている広告費が増えていることはもちろんですが、それに対する費用対効果が薄れていることを示しています。