電子書籍の流通事業を手掛ける株式会社メディアドゥが、業績の曲がり角を迎えました。

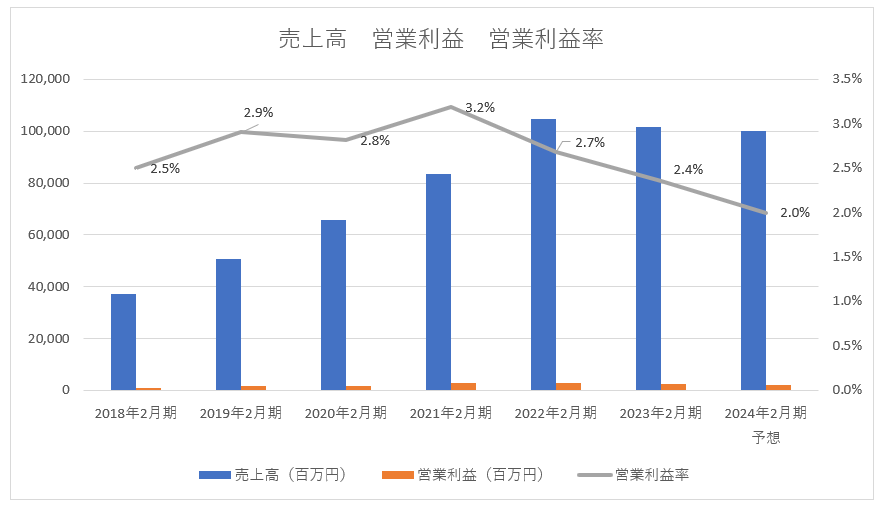

2023年2月期の売上高は前期比2.9%減の1,016億6,700万円、営業利益は同14.9%減の23億9,300万円でした。2024年は更なる減収減益を予想しており、売上高は1,000億円、営業利益は20億円程度まで縮小する見込みです。

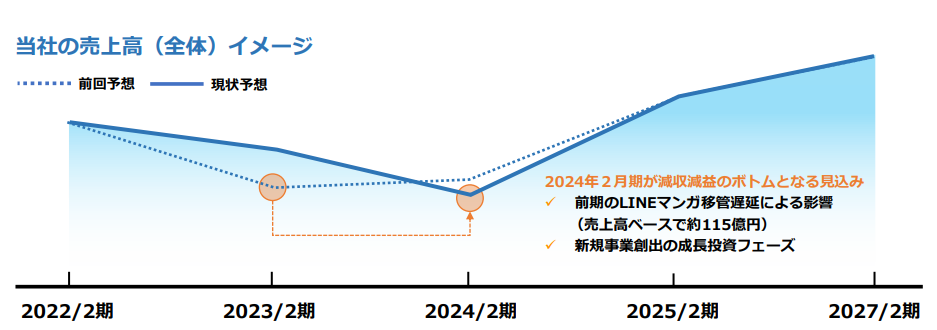

業績悪化の主要因は、大口顧客だったLINEマンガとの取引が段階的に終わりを迎えていること。メディアドゥは2024年2月期の業績が底で、それ以降は反転するとの見通しを出していますが、成長する見通しはあるのでしょうか?

目次

Zホールディングスの大規模な経営統合の煽りを受ける

メディアドゥは2018年2月期の売上高が400億円に届かないレベルでしたが、電子書籍マーケット(特にマンガ)の伸長に合わせて旺盛に成長。4年後には1,000億円企業となりました。

しかし、2021年11月にLINEマンガを手掛けるLINE Digital Frontier株式会社が、電子書籍販売サービ「ebookjapan」を運営する株式会社イーブックイニシアティブジャパンの株式36.05%をTOBで取得。イーブックイニシアティブは上場廃止となってLINE Digital Frontierの完全子会社となりました。

イーブックイニシアティブは2003年にヤフー株式会社と提携しており、もともとZホールデングス株式会社とは縁の深い会社でした。ヤフーはイーブックイニシアティブ上場後の2016年9月にTOBと第三者割当増資で40%超の株式を取得。子会社化していました。

ZホールディングスはLINEとヤフーを2023年度中を目処に合併する計画を明らかにしていますが、LINE Digital Frontierによるイーブックイニシアティブの完全子会社化も、ヤフーが持つ資産をLINEと統合する経営合理化の一環でした。

LINEマンガとイーブックは競合する相手でしたが、協業する関係へと変化しました。メディアドゥはLINEマンガのバックオフィス業務を引き受けており、その影響を真正面から受けました。2022年2月期においては190億円、2023年2月期は130億円の減収要因になっています。

その影響が一服し、2024年2月期以降は成長路線へと転じることをメディアドゥは強調しています。

強気の目標は現実的なのか?

メディアドゥは底打ち反転した後、2025年2月期の売上高を1,200億円、2027年2月期は1,500億円との目標を掲げています。確かに、LINEマンガ業務の移管が済んだ後は、マーケットの拡大に合わせて売上高が成長するのは間違いないと考えられます。

しかし、市場の伸長に合わせて売上高が回復するというシナリオなのであれば、この目標はやや強気なものだと言えるでしょう。

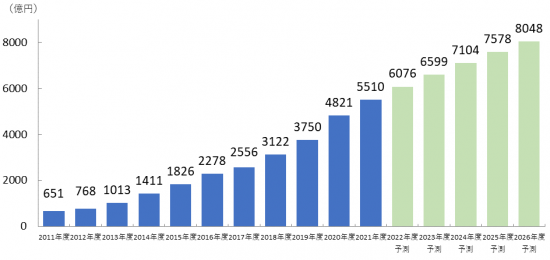

インプレス総合研究所は、電子書籍ビジネスの2021年の市場規模を5,510億円であると算出しています。これが2026年には8,048億円と1.5倍程度まで伸びる予想を出しています。市場が旺盛に伸びているのは間違いありません。