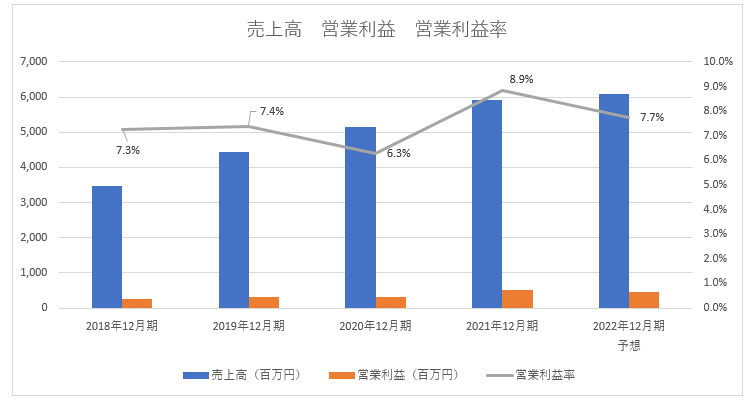

雑誌の定期購読サービスを提供する株式会社富士山マガジンサービスの業績が堅調です。2022年12月期の売上高を前期比2.5%増の60億7,600万円と予想。予想通りに着地すると、9期連続の増収となります。

富士山マガジンサービスがメインで取り扱うコミック以外の雑誌は、紙・デジタルともに市場の縮小が激しい業界。2022年は音楽雑誌『GiGS』や歌舞伎専門誌『演劇界』、女性向けファッション雑誌『Seventeen』などが休刊しています。

なぜ、定期購読サービスは増収を続けられるのでしょうか。

目次

成長を支える3つのポイントとは?

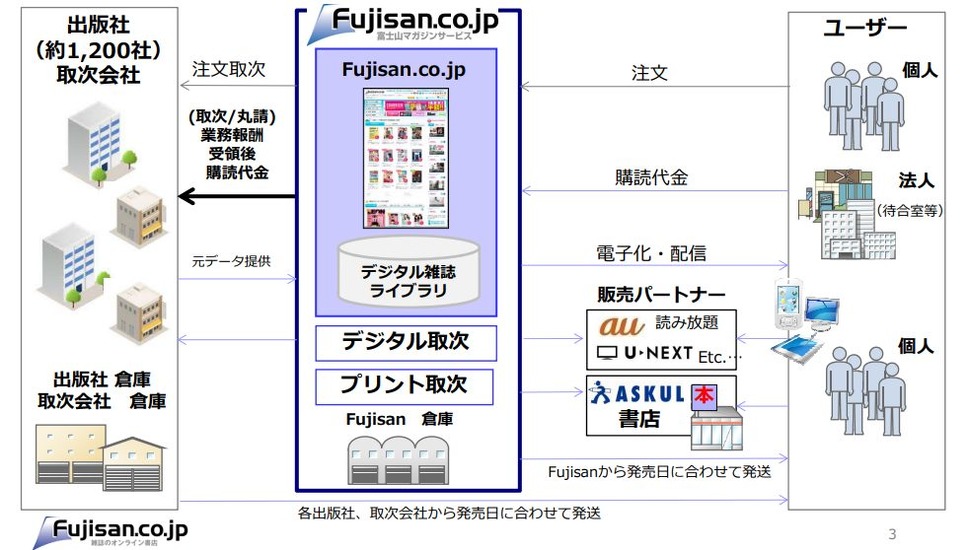

富士山マガジンサービスのビジネスモデルは、顧客(購読者)と出版社の仲介役を果たすというもの。個人や法人の顧客を抱え、出版社に注文を取り次いで購入代金の請求や回収を行っています。購買代金に手数料を載せた業務報酬が売上高です。出版社は定期購読で部数の安定化を図れるメリットがあります。

2009年10月からは丸請サービスを開始。経営リソースが足らない出版社に代わり、企画立案、制作、販売、配送、顧客管理までを支援するようにもなりました。

このビジネスモデル上、富士山マガジンサービスは基本的に在庫を持つ必要がありません。

富士山マガジンサービス(連結)の2021年12月末時点での社員数は87名。それに8名の臨時職員を加えて全事業を回しています。アルバイトを除く従業員1人当たりの売上高は6,800万円。ブライダルや釣り雑誌を提供する株式会社KG情報の1人当たりの売上高は1,000万円、ビジネス書などを出版する株式会社インプレスが2,300万円です。

富士山マガジンサービスは、雑誌や書籍の出版を手掛ける会社よりも遥かに効率的に稼いでいます。

営業利益率の平均は7.4%。利益も安定しています。

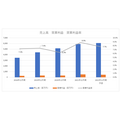

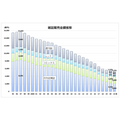

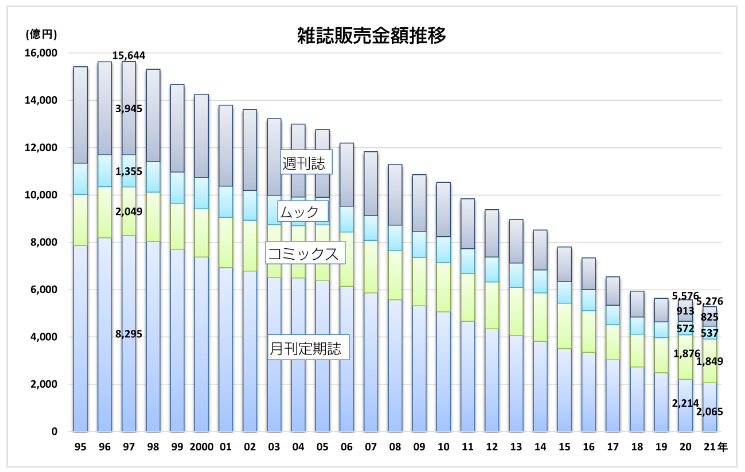

富士山マガジンサービスが何より特異なのは、雑誌の市場が縮小しているにも関わらず、売上高が伸びている点です。同社がメインで扱う月間定期誌の2021年の販売額は2,065億円。市場は20年ほどで1/4に縮小しました。

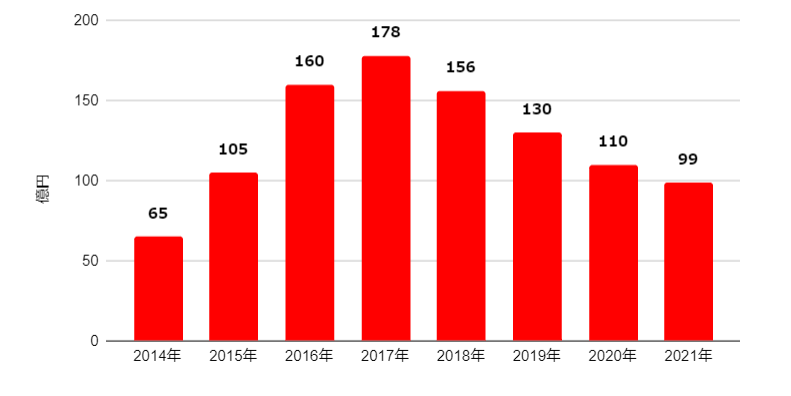

マンガや小説、ビジネス書は紙からデジタルへの移行が進み、紙の書籍の市場が縮小。電子書籍の市場は拡大しています。しかし、雑誌は電子書籍も縮小を続けています。2021年は99億円で、2017年の水準から半分近くまで減っています。

■雑誌の電子書籍市場規模

富士山マガジンサービスが売上高を伸ばしている理由は主に3つあると考えられます。

1.店頭での購読に比べて解約しづらいというサービス特性

2.稼げるサービスへの経営資源の集中

3.電通と立ち上げたジョイントベンチャーの成功